作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:本文将和大家分享如何利用OpenAI的O1推理模型,打造一套高效的市场交易策略。通过简单的数据准备和模型配置,我发现让ChatGPT来使用这个策略不仅超越了市场平均水平,还能动态适应市场变化。如果你对AI交易感兴趣,这篇用于实战的文章你绝对不容错过!

今天是2024年的最后一天,我谨以此文作为新年礼物,送给我亲爱的读者们,感谢大家这一年来对老余的鼓励和支持,祝大家 Haapy🐂Year!通过这篇文章,我将带您了解从策略制定、数据准备到实时交易的完整过程,以及我在实践中的一些关键心得。

交易系统的基本框架

如果我没记错的话,大约是在 2023 年 6 月,我第一次接触到 ChatGPT。但直到OpenAI 发布 GPT-4 后,我才下决心将其用于市场交易中。开始我用 GPT-4 模型做股票分析,写过一篇《借助 OpenAI 打造股票分析利器,探索科技股投资之道》;o1-mini 模型发布后,又用它做了半自动的交易决策辅助《基于 o1 草莓模型开发的交易策略,轻松超越 GPT-4o》、还做了融合行情预测《融合篇:用 OpenAI o1 草莓模型和 Python 预测股市行情》,又用相对稳定的 GPT-4o 模型的图像识别和决策分析能力做过实时交易系统《智能升级:构建由Open AI驱动的实时交易系统,倍增收益潜力(附源代码)》。

经过这半年多的不断尝试和探索,如今我已成功将 O1模型(专为高能数据分析打造)整合进一个完整可用的能力框架中。我有信心,这个稳定的工具在一段时间内,将大概率保持其跑赢市场的表现。

在深入探讨如何使用 ChatGPT 实现这一目的之前,有必要先了解创建交易系统框架及基本步骤。

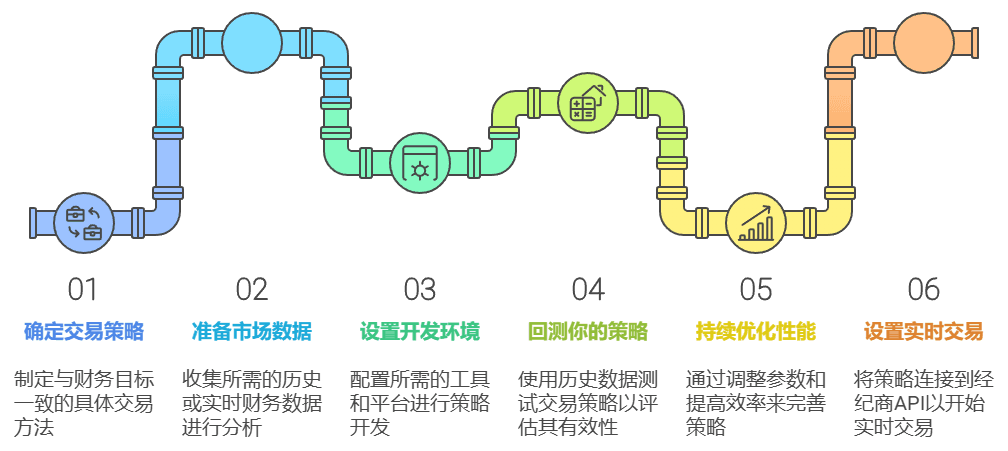

整个框架我将其分为六部分,或者说是6个步骤,它们分别是:

- 确定交易策略:列出清晰具体的交易方法,包括规则、指标和目标,与你的财务目标保持一致。

- 准备市场数据:访问并收集分析和策略测试所需的历史或实时财务数据。

- 设置开发环境:包括技术实现所需的工具和平台,这里模型我们使用OpenAI 的 O1,而编程软件用的是Python。

- 回测你的策略:使用历史数据模拟您的交易策略,以评估其有效性并确定潜在的改进措施。

- 持续优化性能:通过调整参数、改进执行和提高效率来完善战略,以取得更好的成果。

- 设置实时交易:该策略连接到经纪商 API,开始进行实时交易。

步骤 1:确定交易策略

开始你需要列出清晰具体的交易方法,包括规则、指标和目标,而且必须和你的财务目标保持一致。

假设您想创建一个均值回归策略:均值回归策略的假定是随着时间的推移,价格会回归到历史平均水平。该策略包括使用简单移动平均线、RSI、布林线或z 值等统计指标来识别超买或超卖情况。

你可以对 O1使用下面这段提示词(prompt):

define trading strategy using this Objective: Buy when the price falls below the lower Bollinger Band (indicating oversold conditions) and sell when the price rises above the upper Bollinger Band (indicating overbought conditions).

翻译成中文:当价格跌破布林带下轨(表示超卖状态)时买入,当价格升到布林带上轨(表示超买状态)时卖出。–但我强烈建议提示词尽量使用英文,你会少很多不必要的解释工作。

步骤 2:准备市场数据

我首先收集了一组基本的历史市场数据,输入模型。其中包括:

- 价格数据:历史开盘价、最高价、最低价和收盘价。

- 交易量:每天交易的股票数量。

- 市场指标:我添加了一些重要的技术指标,如移动平均线和 RSI(相对强弱指数),使预测更加准确。

以下是我如何使用 Python 的雅虎财经 API (后期可换成你自己券商或付费的更快更稳定API)获取这些数据的:

import yfinance as yf# Download historical data for a stock or index

data = yf.download("SPY", start="2021-01-01", end="2024-12-30")

data = data[['Open', 'High', 'Low', 'Close', 'Volume']]

data.reset_index(inplace=True)

print(data.head())此脚本可下载标准普尔 500 ETF (SPY) 的每日历史数据。

步骤 3:设置开发环境

要访问 OpenAI 的 O1 模型,您需要一个 OpenAI API 密钥。获得 API 密钥后,在代码中对其进行配置,以便轻松访问 O1 的功能:

import openaiopenai.api_key = 'YOUR_OPENAI_API_KEY'设置好访问权限后,就可以创建一个函数,使用提示符生成交易策略:

def generate_trading_strategy(data):

prompt = """

Analyze historical price data, trading volume, and indicators such as moving averages and RSI. Identify buy/sell signals for short-term trades, aiming to maximize returns and minimize risk.

"""

response = openai.Completion.create(

model="o1-model", # Replace with the correct model ID

prompt=prompt,

max_tokens=150,

temperature=0.7

)

strategy = response.choices[0].text.strip()

return strategystrategy = generate_trading_strategy(data)

print("Generated Strategy:", strategy)该提示提供基本指令,要求 O1 模型根据输入数据创建买入/卖出信号。

步骤 4:回测你的策略

为了测试该策略,我使用了 Python 中流行的回溯测试库 Backtrader。如果你对 Backtrader不熟悉,点这里《最适合初级算法交易者的 Python 计算库》。

通过回测,我们可以看到该策略在历史数据下的表现。以下是在 Backtrader 中执行生成策略的代码:

import backtrader as btclass O1Strategy(bt.Strategy):

def __init__(self):

self.sma_short = bt.indicators.SimpleMovingAverage(self.data.close, period=5)

self.sma_long = bt.indicators.SimpleMovingAverage(self.data.close, period=20)

self.rsi = bt.indicators.RSI(self.data.close)

def next(self):

if self.sma_short > self.sma_long and self.rsi < 70:

self.buy()

elif self.sma_short < self.sma_long and self.rsi > 30:

self.sell()# Initialize Cerebro for backtesting

cerebro = bt.Cerebro()

cerebro.addstrategy(O1Strategy)

data_feed = bt.feeds.PandasData(dataname=data)

cerebro.adddata(data_feed)# Set initial cash and commission

cerebro.broker.setcash(10000)

cerebro.broker.setcommission(commission=0.001)# Run the backtest

print("Starting Portfolio Value:", cerebro.broker.getvalue())

cerebro.run()

print("Ending Portfolio Value:", cerebro.broker.getvalue())Backtrader 设置应用了该策略,其中简单的移动平均线交叉根据 RSI 值触发买入和卖出信号。

步骤5:持续优化性能

根据回测结果,可以对策略进行了改进,加入了更多指标,比如 MACD(移动平均收敛背离)和布林带,以获得更好的表现。

class O1RefinedStrategy(bt.Strategy):

def __init__(self):

self.sma_short = bt.indicators.SimpleMovingAverage(self.data.close, period=5)

self.sma_long = bt.indicators.SimpleMovingAverage(self.data.close, period=20)

self.rsi = bt.indicators.RSI(self.data.close)

self.macd = bt.indicators.MACD(self.data.close)

self.bbands = bt.indicators.BollingerBands(self.data.close)

def next(self):

if self.sma_short > self.sma_long and self.rsi < 70 and self.macd.macd > self.macd.signal:

self.buy()

elif self.sma_short < self.sma_long and self.rsi > 30 and self.macd.macd < self.macd.signal:

self.sell()通过添加更多指标,该策略能更准确地适应短期市场趋势,也会帮你建立起一套身边有一位交易分析推理大师(O1)的专属个人风格交易系统。

步骤 6:设置实时交易

经过回溯测试后,我将该策略连接到经纪商 API,开始进行实时交易。Alpaca 是 Python 交易的热门选择。以下是我连接 Alpaca 并设置买入/卖出订单的过程:

import alpaca_trade_api as tradeapiALPACA_API_KEY = 'YOUR_ALPACA_API_KEY'

ALPACA_SECRET_KEY = 'YOUR_ALPACA_SECRET_KEY'

APCA_API_BASE_URL = 'https://paper-api.alpaca.markets'api = tradeapi.REST(ALPACA_API_KEY, ALPACA_SECRET_KEY, APCA_API_BASE_URL, api_version='v2')def place_trade(action, qty, symbol='SPY'):

if action == "buy":

api.submit_order(

symbol=symbol,

qty=qty,

side='buy',

type='market',

time_in_force='gtc'

)

elif action == "sell":

api.submit_order(

symbol=symbol,

qty=qty,

side='sell',

type='market',

time_in_force='gtc'

)# Example: place a buy order

place_trade('buy', 1, symbol='SPY')该代码将 O1 模型生成的交易信号与 Alpaca 平台上执行的实时订单联系起来。

在实际交易中的表现

转入实时交易后,O1 驱动的策略开始持续跑赢市场。以下是我的业绩摘要:

- 更高的回报率:在系统运行的3个月中,月回报率比 SPY500 指数高出约 15-20%。

- 降低波动:该模型的实时适应性最大限度地减少了我的回测和缩水。

- 动态调整:O1 可无缝适应新闻事件和市场波动,根据实时数据完善的买入/卖出建议。

一些建议

如果您有兴趣制定类似的策略,以下是根据我的经验提出的一些建议:

- 从清晰的提示开始:简单明了的指示能带来更好的交易信号。

- 彻底回测:在不同的时间框架内进行测试有助于确认模型的有效性。

- 完善和迭代:根据回溯测试结果添加更多指标或调整参数。

观点总结

通过上面介绍的这些步骤和方法,你也能快速创建一个交易系统。

- O1 模型的应用显著提高了交易策略的效率和回报率,通过实时数据分析和动态调整,策略能够在市场中持续获得超额回报。

- 数据准备和处理是制定交易策略的关键步骤,包括收集历史市场数据、交易量以及技术指标等。

- 回溯测试对于评估和优化交易策略至关重要,它可以帮助交易者在实际投入资金之前预测策略的有效性和风险。

- 策略的微调和迭代是一个持续的过程,通过添加更多的技术指标和根据市场变化调整参数,可以进一步提升策略的性能。

- 将策略与经纪平台的 API 集成,可以实现自动化交易,这样可以减少人为因素,提高交易的响应速度和执行效率。

- 实时交易中的动态调整能够帮助策略适应市场变化,特别是在新闻事件和市场波动性较高的情况下。

- 制定交易策略时应遵循的关键原则包括清晰的指令、彻底的回溯测试和持续的策略优化。

感谢您阅读到最后,希望本文能给您带来新的收获。祝您投资顺利!如果对文中的内容有任何疑问,请给我留言,必复。

本文内容仅限技术探讨和学习,不构成任何投资建议。

Be First to Comment