作 者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:今天带你拆解全球期权市场最核心的定价公式:Delta对冲损益方程。从简街43亿美元印度交易到LJM两天归零,从GameStop的Gamma挤压到0DTE的范式转变,一文讲透波动率溢价的收割与反噬。

每一个交易日,全球最大的金融机构都在为一个隐秘的价差而战:它们心甘情愿地为”保护”多付钱,而对手方心知肚明地收下这份溢价。这个价差,就是隐含波动率与实际波动率之间的差距,它是全球金融市场中记录最完整、持续性最强、可精确提取的溢价之一。

今天,我将带你从Black-Scholes偏微分方程出发,沿着Delta对冲损益公式的脉络,逐层拆解这个”波动率溢价”的数学本质、收割机制和崩塌瞬间:从Capstone在2020年Q1的280%回报,到简街(Jane Street)在印度市场狂赚43亿美元的SEBI案件,从Citadel Securities创纪录的单季营收,到GameStop的Gamma挤压,再到LJM基金两天蒸发10亿美元的末日惨剧。

这不是一篇入门科普。这是一份法医级别的“解剖”报告。

一、那个统治全球期权交易台的公式

全球每一笔Delta对冲过的期权头寸,最终都归结为同一个损益方程。它不是理论推演。它是Citadel Securities、Capstone、简街和全球每一个成熟期权账簿上实时运行的会计恒等式。这个公式直接由Black-Scholes偏微分方程推导而来:

Delta对冲损益公式(Black-Scholes推导)

P&L ≈ ½ · Γ · (ΔS)² − Θ · Δt

= ½ · Γ · S² · Δt · (σ实际² − σ隐含²)

Γ = Gamma:期权价值对标的资产价格的二阶导数(∂²C/∂S²)

ΔS = 标的资产在Δt时间内的价格变动

σ实际 = 标的资产实际交付的年化波动率

σ隐含 = 期权价格中嵌入的隐含波动率

½·Γ·S²·Δt = "凸性红利"——持有曲率获得的结构性回报

盈利条件:当且仅当 σ实际 > σ隐含 时,P&L为正

路径依赖:损益由Gamma在波动路径上的加权分布决定——不是看平均值公式的第一项 ½ΓS²Δt · σ实际² 捕捉的是头寸从标的价格实际运动中赚到的部分。第二项减去的是你为这个运动付出的每日”租金”:即期权费中按照隐含波动率定价的每日时间损耗(Theta)。两者之差,乘以凸性系数,就是你每一轮倒三角交易的净损益。

这里有一个很多通俗解读都会忽略的关键点:损益的路径依赖性。一个空头Gamma的持仓,可能在期权存续期的大部分时间里都是盈利的,只要实际波动率保持低位。但到期前几周,Gamma在平值附近急剧飙升,而实际波动率哪怕只是短暂地跳升一下,都可能造成灾难性损失。损益不是由期权存续期内的平均波动率决定的,而是由Gamma加权后的波动率路径决定的,Gamma在平值且临近到期时最大。这意味着,同样的实际波动率结果,如果大的波动发生在不同时点,可以产生截然不同的损益。

核心认知:波动率溢价的收割不是”低买高卖”那么简单。路径决定了结局——同样的终点,不同的路径,盈亏天差地别。这就好比同样是爬山,你是缓步而上还是在悬崖边蹦极,体验完全不同。

二、波动率溢价:为什么这个结构性优势无法被套利消除

波动率溢价(Volatility Risk Premium,简称VRP),即隐含波动率系统性地高于实际波动率的那个价差,之所以能够持续存在,并非市场失灵。它是对一种结构性服务的有意补偿。养老金、保险公司和捐赠基金在配置期权时不是在投机,它们是在购买保险,而和所有保险买家一样,它们支付的价格高于精算价值。

| 指标 | 数据 |

|---|---|

| 自1990年以来标普500隐含波动率高于实际波动率的月份占比 | ~85% |

| 标普500长期平均隐含-实际波动率价差 | ~4个波动率点 |

| 系统性VRP策略的夏普比率(跨资产类别) | ~1.0 |

| Capstone 2007-2021年年化回报 | ~7% |

| 标普500期权市场隐含的月度10%+跌幅概率 | ~13% |

| 历史上月度10%+跌幅的实际发生频率 | ~4% |

正如CAIA协会的分析所记录的,标普500期权市场持续定价中隐含了大约13%的月度10%以上跌幅概率,而这种事件的历史实际发生频率只有约4%。这9个百分点的错配不是非理性,它反映了大型机构配置者在尾部事件中未被对冲的不对称成本,而这正是Gamma倒三角策略持续获得收益的经济引擎。

打个比方:你每年花5000块钱买车险,但你实际出险的期望损失可能只有2000块。那多出的3000块不是保险公司骗你,而是你为”万一出大事”这事儿愿意支付的代价。波动率溢价的逻辑完全一样,期权卖方收到的那个溢价,本质上就是”保险费”中超出精算价值的部分。

关键洞察:波动率溢价不是市场bug,而是feature。它是风险厌恶者向风险承受者支付的”保护费”。只要大型机构还需要买保险,这个溢价就会持续存在——这和车险不可能按成本价卖给你是一个道理。

三、Capstone投资顾问:工业化规模的波动率收割

没有哪家公司比Capstone投资顾问更能清晰地展示这个策略的工业化落地了。Capstone由Paul Britton于2004年创立,截至2025年6月30日管理规模约110亿美元,是全球最专业的纯波动率平台之一,同时在股票、固收、外汇和大宗商品市场进行交易。

Britton的履历本身就很有意思:他在1990年代中期以实习生身份进入伦敦国际金融期货期权交易所(LIFFE)的Saratoga Limited,1999年联合创立了Mako Global Derivatives,随后将Capstone打造成了全球最专业的纯波动率平台之一。

核心策略:双轨制的波动率收割

Capstone的核心产品:Capstone Volatility Master(CVM)。运行着在其ADV监管文件中被描述为”多策略波动率策略”的组合,旨在”捕捉目标衍生品市场中波动率定价的感知低效”。它的两个策略轨道,”Risk-on”和”Risk-off”,就是前述公式的工业化执行:

- 1低波动率环境(Risk-on轨道):卖出Delta对冲过的期权,收割隐含波动率高于实际波动率的溢价——赚取”保险费”中超出精算价值的部分

- 2高波动率环境(Risk-off轨道):做多Gamma,从实际波动率爆发超过已高企的隐含波动率中获利——在风暴中收割凸性

业绩验证了这个公式穿越完整市场周期的有效性。根据《金融时报》引用的数据,从2007年到2021年,Capstone年化回报7%,正常市场中的稳健溢价收割。但真正的考验在2020年Q1:公司的尾端风险基金在COVID暴跌中回报280%,CBOE Eurekahedge尾端风险对冲基金指数同期回报51.64%。

在做多Gamma的头寸上,公式兑现了它承诺的凸性回报:当2020年3月σ实际飙过每一个隐含波动率锚定时,½Γ项产生了任何方向性持仓都无法匹敌的回报。

“我们运营着一个包含许多不同策略的大型复杂组合,当我们分析并判断可能的结果时,我们得出的结论都是一样的——如果美联储不再像过去那样迅速干预,那么你面临的波动率水平就会更高。”

—— Paul Britton,Capstone投资顾问CEO,CNBC,2022年8月

这段话翻译成公式语言就是:Capstone在结构性条件(央行托底撤除)表明实际波动率将超过当前市场隐含波动率时,会做多Gamma布局。这和”低波动率收保费,高波动率捡便宜”的思路完全一致——关键是判断你所处的”波动率体制”。

四、Gamma倒三角的执行力学:一笔真实交易的逐笔拆解

理解公式是一回事,在机构规模上执行它是另一回事。让我们来看看一笔Gamma倒三角交易到底是怎么一步一步完成的:

| 步骤 | 操作 | 希腊字母状态 | 损益归因 |

|---|---|---|---|

| 1. 入场 | 买入10张平值跨式组合,隐含波动率16%。做空标的资产使净Delta归零 | Δ=0,Γ=+多头,Θ=−$X/天 | Delta中性。持有凸性。每天支付Theta租金 |

| 2. 标的+1% | 看涨期权Delta上升。头寸现在多了约30Δ。卖出标的资产重新展平 | Gamma将Delta向上”拉” | 倒三角收益 = Γ·ΔS²。卖在高点。锁定凸性收益 |

| 3. 反转−1% | Delta回落至接近零。买入标的资产重新中性化 | 第二次倒三角:买在低点 | 每轮振荡产生一次收割。往返净收益 = 2×½Γ·ΔS² − Theta成本 |

| 4. 到期结算 | 汇总所有倒三角收益 vs. 总Theta支出 | 判断门:σ实际 > σ隐含 | 若实际波动率 > 16%隐含入场价:净正收益。否则:净亏损 |

最关键的观察是:倒三角交易者在上涨时卖出、在下跌时买入。这和趋势跟踪是数学上的反面。这不是风格选择,而是多头Gamma的机械结果。当标的上涨时,正Gamma意味着你的多头Delta增长到中性之上,你必须卖出才能重新展平。当它下跌时,你必须买入。每一次超过盈亏平衡点的振荡都会产生净正损益。

Citadel Securities、简街和SIG等专业交易台通常每天重新对冲4-8次,使用阈值触发而非固定时间间隔。研究表明,固定Delta阈值在趋势行情中优于固定时间间隔,因为它能在重置前捕捉更大的波动。大多数机构交易台采用混合系统:固定间隔为基准,大波动时阈值触发覆盖。

通俗理解:想象你站在一条晃动的甲板上。多头Gamma就像一个自动平衡器——甲板往左倾斜,你自动往右移;往右倾斜,你往左移。每次摆动你都能”赚一笔”——前提是甲板晃动得足够剧烈,足以覆盖你”站在这艘船上的船票钱”(Theta)。甲板晃得越厉害,你赚得越多;甲板纹丝不动,你就一直亏船票钱。

五、True Partner Capital:一线实践者的真实告白

True Partner Capital是一家专注于波动率套利的基金,其联合创始人在期权做市领域深耕近三十年,包括Govert Heijboer在阿姆斯特丹Saen Options的工作经历:2003年以交易员/研究员身份加入,2007年升任衍生品交易总监,2008年赴香港创建Saen Options亚洲业务。

在《对冲基金杂志》的专访中,联合创始人Tobias Hekster用最直白的方式道出了这个策略的核心思维模式:

“我们始终在估算什么是已经定价的,以及隐含波动率和实际波动率之间的关系中什么是偏贵或偏便宜的。骰子一直在洗,实际波动率应该和隐含波动率相关联,但我们始终在权衡那些可能打破这种关联的因素。”

—— Tobias Hekster,True Partner Capital联合创始人

这段话揭示了波动率交易的核心矛盾:理论告诉你隐含波动率和实际波动率应该趋同,但真实市场中总有什么东西会让它们背离,而你的工作就是找出那些”什么东西”,并判断背离的方向。策略通过Delta对冲来消除方向性敞口,保持接近零的净Vega,从波动率曲面内部和之间的相对关系变化中产生损益,正是公式在隐含波动率和实际波动率同时跨市场背离时创造的交叉Gamma和交叉Vega机会。

该团队”全天候5/24交易,策略覆盖美国、欧洲和亚洲市场的标准和盘后交易时段”,这是持续收割一个不尊重时区的波动率溢价的唯一方式。

六、简街、SEBI与43亿美元:最深度的机构实盘剖析

关于成熟波动率策略实际如何执行,最丰富的公开证据来自一个意想不到的来源:一份105页的SEBI(印度证券交易委员会)临时命令和一桩曼哈顿联邦法院诉讼案——它们共同提供了对一个43亿美元期权操作的史无前例的实盘解剖。

案件背景

2024年4月,简街起诉Millennium Management,指控两名交易员:Douglas Schadewald和Daniel Spottiswood,带走了一个价值10亿美元的期权策略(仅2023年利润就达10亿美元)。Millennium辩称该策略是”教科书级别的常规操作”,不构成商业秘密。简街则引用了Schadewald入职前的聊天记录作为反击:”那些人(在Millennium)赚不到钱,因为他们都在做同样愚蠢的策略。“案件于2024年12月和解。

这桩诉讼引起了SEBI对简街印度业务的关注。2023年1月至2025年3月期间,简街在印度衍生品市场累计获利约3650亿卢比(43亿美元)。2025年7月,SEBI发布105页临时命令,以操纵指数为由暂时禁止简街进入印度市场,同时要求其将484亿卢比(约5.7亿美元)的”非法所得”存入托管账户。

2024年1月17日:简街单日最大获利日

SEBI命令披露的执行细节达到了法医级别的精度:

- 1上午时段(09:15-11:47):简街成为Bank Nifty成分股和期货的最大净买入方,合计购入4370亿卢比,支撑指数上行。同时,他们大规模构建看跌期权头寸(买入认沽、卖出认购),现金等值敞口32115亿卢比,在自身上午推高的价格水平上做空。

- 2午后时段(11:49-15:30):他们反转操作,抛出上午的股票和期货持仓,推动指数下行。

- 3结算:现金交易净亏损61.6亿卢比;期权头寸净获利734.93亿卢比;单日净利润约8450万美元。

SEBI发现,简街的期权头寸在Delta等值方面是其股票和期货头寸的7.3倍,对于纯Delta中性套利而言极不寻常。

重要背景:简街已对SEBI的全部指控提出异议,并发布内部信否认操纵市场,称公司声誉被”错误或毫无依据的报告所玷污”。简街在NPR的Planet Money节目中将自身活动定性为合法套利:”如果没有像简街这样的参与者,印度衍生品市场和底层经济之间将不存在经济联系。”案件仍在审理中,简街已于2025年7月按要求将5.7亿美元存入托管账户后获准恢复印度市场交易。

无论你将这笔交易读作套利还是操纵,其执行机制都精确地展示了公式在机构规模上的运作方式:期权头寸将指数波动货币化,当天的σ实际远超任何隐含日度波动,而标的股票市场的Delta对冲是建立Delta中性交易的工具。7.3:1的比例在SEBI看来表明Delta对冲与真正的中性需求不相称。但即便SEBI自己的数据也展示了基本的Gamma倒三角结构:方向性标的上亏钱,期权凸性上大赚。

更宏观的背景同样触目惊心:在这一市场中,外国基金和本地自营公司截至2024年3月的12个月内集体获利70亿美元,而散户同期在期货和期权交易中亏损约210亿美元。这就是波动率溢价零和数学最赤裸的呈现。

七、Citadel Securities:规模本身就是武器

Ken Griffin旗下的做市业务是Delta对冲损益公式在工业规模上最显眼的运营商。2021年2月18日,Griffin在美国众议院金融服务委员会作证时披露,Citadel Securities执行了美国约40%的零售股票交易量。仅2021年1月27日一天就处理了74亿股,超过了2019年美国整个股票市场的日均成交量。

正如Alexis Goldstein在国会证词中所解释的,做市商的流量交易台”对价格走势基本无感;它们从成交量和市场波动中获利”,这恰恰是Delta对冲账簿最盈利的运营条件。2025年Q1,Citadel Securities报告净交易收入34亿美元,同比增长45%,主要驱动力就是整个季度偏高的实际波动率。

这里面的逻辑链条非常清晰:做市商的流量交易台对价格方向不敏感,它们从成交量和市场波动中获利。当市场波动加剧,期权交易量飙升,做市商的Delta对冲频率随之提高,每一次对冲都是一次微小的利润捕获——而它们自己就是买卖价差的制定者,不需要为对冲支付价差成本。规模越大,对冲成本越低,利润越厚。这就是为什么Citadel Securities能在波动率飙升的季度里轻松实现创纪录的收入。

八、GameStop的Gamma挤压:当Delta对冲成为市场暴力

2021年1月的事件提供了最戏剧性的公开演示——当强制的Delta对冲流动压倒了正常的市场功能,会发生什么。

Alexis Goldstein在美国众议院金融服务委员会的证词中清晰地解释了机制:

“在交易期权时,许多华尔街流量交易台采用一种被称为Delta对冲的技术——期权交易员试图使其投资组合的价值免受股票价格上下波动的影响;他们通过针对所交易的期权买入或卖出股票来实现这一点。”

—— Alexis Goldstein,美国金融改革组织,2021年2月18日国会证词

整个机制就是一个教科书式的正反馈Gamma挤压循环:

- 1散户大量买入看涨期权——GME的看涨期权需求暴增。

- 2做市商卖出看涨期权后变成空头Gamma——必须在股价上涨时买入股票来维持Delta中性。

- 3买入推高股价——看涨期权的Delta进一步向1.0靠拢。

- 4需要买入更多股票——不断升级的正反馈循环。

公式告诉你这会走向何方:对于空头Gamma的交易台,(ΔS)²无限增长,而−½Γ无论方向如何都产生复利亏损。GME从2020年12月31日的$18.84飙升至2021年1月28日的盘中高点$483,四周内上涨了2,465%。

另一方面,以低隐含波动率提前入场做多Gamma的头寸,在实际波动率摧毁一切隐含波动率估计的过程中,获得了惊人的Gamma倒三角利润。而站在对面的Melvin Capital,在2021年1月亏损超过50%后,需要Citadel LLC注入20亿美元的紧急资金才得以存活。

深刻教训:Gamma挤压的核心不在于”散户大战华尔街”的叙事——而在于Delta对冲的机械性强制。当空头Gamma被迫行动时,它们的方向与价格走势相同:涨的时候不得不追着买,跌的时候不得不追着卖。这不是选择,而是数学。这就是正反馈的可怕之处——它可以让价格在短期内脱离一切基本面逻辑。

九、LJM的末日:空头波动率策略如何两天蒸发10亿美元

如果说GameStop展示了Gamma挤压的威力,那么LJM基金的崩塌则提供了最详尽的法医级案例:无约束的空头Gamma如何在极端行情中彻底失控。

背景:温水煮青蛙

LJM运行着SEC诉讼文件中所描述的”空头波动率策略”,使用保证金卖出标普500期货的虚值看涨和看跌期权。从2016年2月到2018年2月,LJM的管理规模从约4.5亿美元增长到约13亿美元。恰恰因为空头波动率的收益稳定,投资者越来越放心。基金经理Anthony Caine和Anish Parvataneni声称最差单日亏损不超过20%。SEC后来查明,他们得出这个数字的方式是:取历史上最差单日亏损约9%,翻倍,然后四舍五入。

你没看错:他们的风险模型就是把历史最差值翻个倍就完事了。这就像你身高1米7,然后预测你最多能长到3米4,除了数学上乘了个2,没有任何依据。

2018年2月5日:波动率末日(Volmageddon)

2018年2月5日,VIX从17.31飙升至收盘的37.32,单日涨幅115%,VIX历史上最大单日涨幅:盘后一度突破50。

LJM的CEO Anthony Caine在2月9日写给客户的信中承认:

“波动率和期权市场经历了一个极端的异常事件……周一的亏损如此严重,是因为波动率在下午呈指数级飙升,市场的严重流动性不足极大地限制了LJM降低风险的能力。”

—— Anthony Caine,LJM CEO,2018年2月9日投资者信

根据波动率专家Harel Jacobson的记录,LJM在2月5日亏损超过50%。SEC的诉讼确认,超过80%的总清零发生在短短两个交易日——2月5日和6日——因为2月6日在极其不利的价格上的强制清盘加剧了初始爆仓的损失。所有LJM基金的投资者总亏损超过10亿美元。SEC和CFTC随后提起了诉讼,首席风险官最终和解。

用公式解剖LJM的死亡

LJM的持仓在2月5日进入时的状态:**负Gamma**(卖出期权)、**σ隐含 ≈ 10-12%**(标普500入场时的波动率)、**σ实际 ≈ 100%+**(当天年化等值)。代入损益公式:

LJM的公式死亡计算

½Γ · S² · Δt · (σ实际² − σ隐含²)

= [负数] · [巨大] · (100² − 12²)

= [负数] · [巨大] · (10000 − 144)

= 灾难性的负损益,且没有硬性下限

½Γ项本身就是负数(σ实际² − σ隐含²) = (10000 − 144) —— 一个天文数字

两者的乘积产生了没有底线的加速亏损这就是每一个杠杆空头Gamma账簿中内置的结构性必然。公式不会跟你商量,也不会给你第二次机会。当σ实际²飙升到σ隐含²的近百倍时,负Gamma乘以巨大的波动率差值——亏损加速,没有底线。

血泪教训:LJM的风险管理本质上是用后视镜开车:只看历史最差情况来估算未来最大风险。但金融市场的致命打击从来不是历史的重复,而是历史的断裂。当你卖出期权、收取保费时,你每天的收益是有限且固定的,但你可能的亏损是没有上限的。这不是概率问题,这是结构问题。

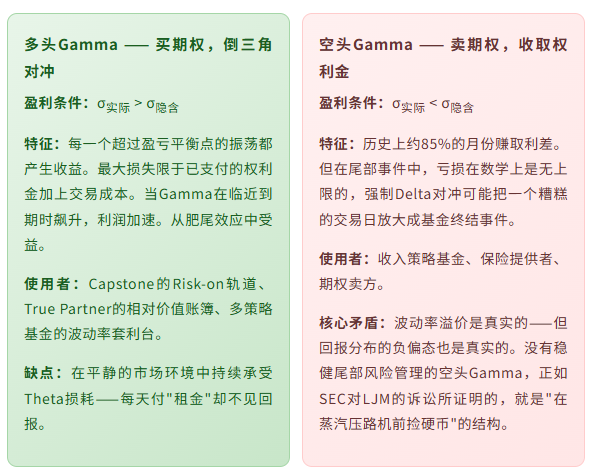

十、多头Gamma vs 空头Gamma:不对称的回报架构

理解了公式和案例,让我们把多头Gamma和空头Gamma放在一起做一个系统性对比,这是理解整个波动率交易生态的关键:

| 对比维度 | 多头Gamma | 空头Gamma |

|---|---|---|

| 日常状态 | 持续亏损(支付Theta) | 持续盈利(收取权利金) |

| 极端行情 | 利润加速,理论上无上限 | 亏损加速,理论上无下限 |

| 最大亏损 | 已支付的权利金 | 可能远超收取的权利金 |

| 回报偏态 | 正偏态(小亏大赚) | 负偏态(小赚大亏) |

| 适合环境 | 高波动率体制 | 低波动率体制 |

| 心理难度 | 熬得住日常亏损 | 扛得住极端冲击 |

老余的理解:多头Gamma和空头Gamma不是非此即彼的选择——成熟的波动率策略是双轨制的。Capstone的CVM基金就是最好的例子:低波动率时卖期权收保费,高波动率时买期权收割凸性。关键不是选边站,而是判断你所处的”波动率体制”,并在正确的体制中运行正确的轨道。

十一、学术证据:10958只基金到底在干什么

最严谨的量化验证来自Fays、Hübner和Lambert的论文《对冲基金中的Gamma交易技能》,使用了涵盖2000-2016年间10,958只对冲基金、632,154个基金-时段观测值的数据库。核心发现如下:

| 发现 | 数据 |

|---|---|

| 任一年份中,对冲基金回报可由简单平值期权组合复制的比例 | 45%-80% |

| 经期权基准调整后,无真正选股技能的复制基金占比 | 30% |

| “技能型”Gamma(通过多头凸性交易的正向市场择时)与未来超额回报的关系 | 单调正向,统计显著 |

这三条发现的含义非常深刻:大量对冲基金所谓的”超额收益”不过是未被识别的Gamma敞口。它们只是承担了波动率风险,并没有展现出真正的选股能力。一旦用期权基准调整业绩,30%的基金没有任何证据表明具备真正的选择技能。而”技能型”Gamma——通过多头凸性交易进行的正向市场择时——确实能预测未来的优异表现,而且这种关系是单调的、统计显著的。

方差互换(Variance Swap)——σ实际²对σ隐含²交易的纯化形式——让公式变得更加透明。正如Peter Carr在NYU关于方差衍生品的权威综述中所记载的,方差互换在1998年出现,部分原因就是对冲基金发现以超过计量经济学预测远期实际波动率很大幅度的费率卖出实际方差是有吸引力的。第一笔有记录的方差互换由瑞银在富时100指数上执行,每波动率点100万英镑——这一结构让银行对冲方差风险,同时让对冲基金以最纯粹的形式收取持续的隐含波动率高于实际波动率的溢价。

核心结论:很多你以为的”超额收益”其实是波动率风险补偿。在判断一个策略是否有真正的技能成分时,首先要问:这份回报是不是来自Gamma敞口?如果是,那它不是”超额”,而是”保险费”。

十二、三道无法逾越的机构护城河

公式是公开的。策略是被记录的。那为什么不是每个参与者都能有利可图地执行它?三道结构性壁垒对普通参与者来说几乎是不可逾越的:

护城河一:交易成本的不对称性

在一个典型的3天到期周期中,需要进行50-100次对冲调整,交易成本可能消耗掉理论Gamma利润的10%-20%。而Citadel Securities、简街和Optiver以中间价或接近中间价执行自己的对冲,它们本身就是买卖价差,而不是支付价差的那一方。

打个比方:你在菜市场买菜,普通人是”买家”,要付5毛钱的溢价;而机构是”菜摊老板”,它卖给别人赚5毛,自己的菜不需要付溢价。一来一回,同样一棵白菜,你的成本比机构高1块钱。50-100次对冲下来,这个差距足以把理论上的正收益变成实际亏损。

护城河二:做市商Gamma持仓情报

成熟机构实时监控总量净Gamma敞口(GEX)。当做市商群体整体多头Gamma时,它们的Delta对冲会抑制实际波动率:因为它们在上涨时卖出、下跌时买入,提供了”稳定器”效果。当做市商翻转为净空头Gamma时,它们的强制对冲会放大波动。因为它们在上涨时追买、下跌时追卖,变成了”加速器”。

根据GEXBoard的分析,1%的SPY波动可能触发10-50亿美元的做市商对冲流动。知道整个市场是”稳定器模式”还是”加速器模式”,就等于在打牌时知道对手的底牌。

护城河三:Gamma收益的规模效应

Gamma损益与ΓS²成正比:所以名义本金翻倍,每个波动率点收割的美元价值翻四倍,而交易成本只线性增长。简街印度案例证明,一个在单一指数市场中年赚10亿美元的策略需要32000+亿卢比的期权名义本金。机构Gamma倒三角是一个规模收益递增的生意。

| 护城河 | 机构优势 | 普通参与者劣势 |

|---|---|---|

| 交易成本 | 自己就是价差,对冲近中间价 | 每次对冲支付买卖价差,50-100次后利润被吞噬 |

| 信息优势 | 实时GEX数据,知道市场是”稳定器”还是”加速器” | 无法获取总量Gamma数据,在黑暗中操作 |

| 规模效应 | 名义翻倍→利润翻四倍,成本只翻一倍 | 小资金无法集中足够Gamma来覆盖固定成本 |

清醒认知:这三个护城河意味着:即使你完全理解公式,即使你判断对了波动率体制,即使你设计了完美的对冲频率,你仍然很可能无法盈利。因为你的交易成本是机构的数倍,你的信息是滞后的,你的规模是不足的。这不是智商问题,而是生态位问题。

十三、0DTE的范式转变与Gamma倒三角利润的压缩

零日到期期权(0DTE)的普及已经实质性地改变了市场格局。权利金卖方现在涌入到期窗口附近的平值行权价,推低隐含波动率,压缩倒三角利差。做市商Gamma持仓变得更加动态:散户流量在午间激增,而锚定点在SPX、SPY以及0DTE与周度与月度到期之间的可预测性降低了。

港交所据报也将于2026年上半年推出恒生指数零日期权合约——这意味着0DTE的浪潮正在从美国向全球蔓延。到2024年第四季度,0DTE交易量已占标普500指数期权总交易量的一半以上。

2024年8月5日的VIX飙升:拥挤交易的警示

2024年8月5日,VIX指数盘中一度达到65。这一飙升部分被归因于运行相关空头波动率策略的多策略基金的同步去杠杆。当拥挤的交易转向时,创造利润的规模本身就变成了爆仓的机制。

0DTE对Gamma倒三角的具体影响

| 维度 | 0DTE之前 | 0DTE之后 |

|---|---|---|

| 隐含波动率水平 | 相对较高,溢价空间充足 | 卖方涌入推低隐含波动率,溢价被压缩 |

| Gamma持仓动态 | 周度/月度到期,较可预测 | 每日多次到期,极不可预测 |

| 对冲频率 | 每天4-8次 | 0DTE到期日可能需要更高频率 |

| 尾部风险 | 相对可控 | 摩根大通警告:极端情况下0DTE可能导致标普500盘中暴跌25% |

| 散户参与 | 门槛较高 | 门槛降低,大量零售资金涌入 |

摩根大通的分析师曾发出严厉警告:在极其糟糕的情况下,0DTE期权可能导致标普500指数盘中5%的跌幅扩大至25%——这将是1987年”黑色星期一”以来从未见过的跌幅。0DTE的日名义交易价值已增至约1万亿美元。当这样的体量在极端行情中同步平仓,其反射性冲击可能远超初始的市场冲击。

十四、最本质的一句话

拥有25年衍生品从业经验的Gontran de Quillacq在他的深度研究中,用临床级别的精确度道出了整个策略的根本逻辑:

“假设你卖出一张隐含2%日度波动(32%年化隐含波动率)的期权,而该股票在期权存续期内平均每天只波动1.75%(28%年化实际波动率)——每一天,Gamma/Theta效应都会略微对你有利。股票平均而言不会达到抛物线的盈亏平衡点,你每天都会保留一小笔钱。”

—— Gontran de Quillacq,25年衍生品资深从业者

那0.25%的日度波动率差值——32%隐含减28%实际——就是整个策略的全部利润来源,每天复利,横跨地球上每一个流动性期权市场。

但请记住最后一句话:

全文核心命题

交易不是公式。交易是在一千次对冲中、在正确的体制下、以正确的仓位规模、且拥有在σ实际飙升超过数据集中所有先前观测值时,仍能存活的退出基础设施上正确运行公式的纪律。

公式告诉你何时能赚钱,但不会替你执行。策略告诉你方向在哪,但不会替你判断体制。案例告诉你爆仓是什么样子,但不会替你搭建风控。最终,一切回到那个最朴素的问题:你有没有纪律在应该退出的时候退出?

附录:这对国内市场意味着什么

回到国内,2025年商品期权品种总数已达61个,50ETF期权波动率交易策略年化收益率约5.25%。港交所计划于2026年上半年推出恒生指数零日期权:0DTE的浪潮正从美国向亚洲蔓延。国投期货的2026年度策略报告指出,隐含波动率存在较大变动空间的品种更适合做波动率策略,包括原油、LPG、PTA、纯碱、棕榈油、铁矿石、多晶硅、碳酸锂等。

波动率溢价的逻辑是跨市场通用的:无论标普500还是沪深300,无论原油期货还是铁矿石期权,隐含波动率系统性地高于实际波动率这一现象在所有成熟的衍生品市场中都存在。差别在于:国内市场的参与者结构、流动性深度和工具丰富度仍在发展中,这意味着溢价可能更厚,但执行壁垒也可能更高。

给国内读者的提醒:理解波动率溢价的收割机制,不一定意味着你要亲自去做Gamma倒三角。更重要的是建立正确的认知框架——知道期权定价的底层逻辑,理解隐含波动率和实际波动率的差异,明白谁在支付溢价、谁在收取溢价。这种认知本身,就是你在衍生品市场中最大的竞争优势。

总结

波动率溢价是期权市场中最持久、最可量化的结构性收益来源,其核心逻辑源于隐含波动率系统性地高于实际波动率。Delta对冲损益公式揭示了这一溢价的数学本质——当实际波动率高于隐含波动率时,多头Gamma获利;反之则空头获利。然而,这一看似简单的公式背后,隐藏着巨大的执行壁垒和尾部风险。简街43亿美元印度交易展示了工业化的收割能力,LJM两天蒸发10亿美元的惨剧则警示了空头Gamma的致命反噬。0DTE期权的崛起正在重塑市场结构,而交易成本、信息优势和资金规模构成了普通参与者难以逾越的三重护城河。

- 波动率溢价长期存在:自1990年以来,约85%的月份标普500隐含波动率高于实际波动率,平均差值约4个波动率点。

- 核心公式决定一切:P&L = ½·Γ·S²·Δt·(σ实际² − σ隐含²),盈利条件是实际波动率超过隐含波动率。

- 多空Gamma回报极不对称:多头Gamma最大损失有限、尾部受益;空头Gamma日常赚小钱、尾部可能归零。

- 机构护城河难以复制:交易成本优势、实时Gamma持仓情报、资金规模效应三重壁垒。

- 0DTE正在改变游戏规则:零日期权压缩了波动率溢价空间,同时增加了市场尾部风险。

风险声明:本文仅为金融知识分享与学术探讨,不构成任何投资建议或交易指导。期权交易具有高风险,可能导致本金全部损失。文中提及的机构、策略和案例仅供研究参考,不代表对其投资价值的判断。

数据来源:SEBI临时命令、SEC诉讼文件、美国国会证词、CAIA分析报告、Fays/Hübner/Lambert学术论文、Peter Carr方差衍生品综述、GEXBoard分析、国投期货2026年度策略报告、各新闻媒体公开报道。

作者:老余捞鱼 · 量化与衍生品解剖系列 · 2026年5月

版权声明:本文为原创内容,转载请注明出处。

#波动率溢价 #期权对冲 #Gamma交易 #量化策略 #衍生品 #做市商 #波动率交易 #金融工程 #JaneStreet #0DTE期权

Be First to Comment