作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:其实量化圈有些玩法根本不猜涨跌。本文拆解两套被机构悄悄用了十几年的策略框架:统计统计套利和暗池延迟套利。它们不依赖市场方向,只吃市场结构本身的"裂缝"。读完你会明白,有些钱到底是怎样被赚走的。

大部分人理解的交易,本质上是在博弈方向。你认为某个东西会涨就配置它;认为会跌就反向操作。对了赚钱,错了认赔,逻辑简单得像猜硬币正反。

但今天要聊的两套策略思路,跟方向判断半毛钱关系都没有。

它们不关心政策风向、不看财报数据、甚至不理会地缘局势变化。它们只做一件事:吃市场结构本身的”裂缝”。规则漏洞、系统延迟、不同平台之间的价差缝隙,才是它们真正的利润来源。

这两套逻辑已经被机构默默用了十几年,产生的回报以百亿美元计。教科书上几乎不讲,金融媒体也鲜有系统拆解。而你可能每一天都在无意中,站在了它们的对面。

今天老余就带你把这两套逻辑一层层剥开来看。

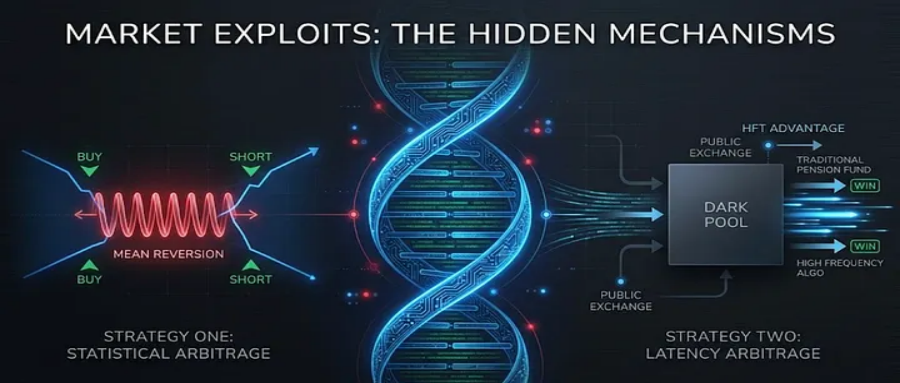

策略一:统计套利不猜方向,只赌”弹簧会弹回来”

① 一个通俗的比喻

想象你牵着两条狗散步,一条叫”可乐”,一条叫”百事”。它们平时步调基本一致,因为同一个主人、同一条路线、同样的外界刺激。如果突然有路人给可乐扔了一根香肠,它往前蹿了五米,但百事还站在原地,这个时候你就知道,差距是暂时的,过一会儿可乐吃完香肠,又会回到百事旁边。

统计套利干的就是这件事。它在市场上找到两只”拴在同一根绳子上”的资产:比如两家同行业、同供应链、同受宏观因素影响的上市公司。正常情况下,它们的价格像两条并行的波浪,有固定的相对关系。但偶尔,某一只因为大单资金短期冲击,价格临时偏离了轨道。

核心逻辑就这么简单:偏离是暂时的,回归是大概率的。策略不判断谁”好”谁”不好”,只赌它们会回到原来的相对位置。

② 数学层面的”弹簧”

在学术上,这个策略有一个关键检验方法叫协整检验(Cointegration Test),最经典的是 Engle-Granger 两步法。它的作用就是判断两组价格序列之间,是否存在一个长期稳定的均衡关系。

打个比方:如果你把两条价格曲线放在一起看,它们的”距离”虽然每天都在波动,但始终在某个固定范围内来来回回,不会越走越远——那就说明它们存在协整关系。如果这个距离被拉得太开,就像是弹簧被拉过了头,它迟早要弹回来。

经典规则:Gatev 等学者在2006年的研究中确立了最常用的触发条件,当配对资产的价差偏离超过两倍历史标准差时,视为”过度拉伸”,策略启动;当价差回到均值附近时,策略结束。两倍标准差,就是那根”弹簧的极限线”。

- 第一步,筛选:在全市场找到存在协整关系的资产对(如同一行业、相似基本面的两家公司)。

- 第二步,建模:用历史数据计算两者之间的均衡价差和标准差。

- 第三步,监控:实时追踪价差是否突破两倍标准差阈值。

- 第四步,触发:价差超标时,在低估资产上建立正向头寸,在高估资产上建立反向头寸。

- 第五步,退出:价差回归均值,了结两边头寸,锁定回归收益。

③ 机构是怎么把这个玩到极致的

如果说早期统计套利像是在沙滩上捡贝壳,那现在顶尖量化机构的做法相当于开着深海探测器去挖矿。

以 D.E. Shaw(德劭基金)和 Renaissance Technologies(文艺复兴科技)为例,这两家机构已经把统计套利从”找一对资产”升级到了”同时管理几十甚至上百个资产组合”。他们的系统不再是简单地等两倍标准差触发,而是用深度强化学习(Deep Reinforcement Learning)训练AI代理,在模拟市场环境中进行数百万次迭代,自主找出最优的介入和退出时机。

简单说,传统做法是”看到信号就动手”,现代做法是”AI在虚拟世界里先练了几百万遍,再出来实战”。两者的精细程度完全不在一个量级。

系统还会根据不同配对当前的信号强度,动态调配资金。哪一对的价差偏离最明显、回归概率最高,资金就往哪边倾斜。这就像同时下几十盘棋,每盘棋的筹码大小根据当前局面随时调整。

④ 没人愿意说的那个”坑”

统计套利有一个致命的前提:价差必须回归。而价差之所以会回归,是因为那两根”绳子”还拴在一起。

但现实中,”绳子”是会断的。每一个统计套利模型背后,都有一个”已阵亡配对名单”。真正拉开机构差距的,不是”找到多少对”,而是多快能识别出一对已经失效。到目前为止,还没有人能找到一个完美的、普适的方法来实时区分”暂时偏离”和”永久断裂”。那些在这套策略上赚到大钱的机构,无非是把这道题解得比别人好那么一点点,就一点点,已经够了。

| 维度 | 传统做法 | 现代机构做法 |

|---|---|---|

| 配对数量 | 单对或几对 | 数十到上百对同时运行 |

| 信号来源 | 价差超两倍标准差 | 深度学习 + 多因子综合评分 |

| 资金分配 | 固定比例 | 根据信号强度动态调配 |

| 退出机制 | 价差回归均值 | AI 实时判断最优退出点 |

| 失效检测 | 人工复盘 | 实时协整断裂预警系统 |

策略二:暗池延迟套利,用微秒级的速度,从养老基金口袋里”刮”走零钱

① 先搞清楚”暗池”是什么

在讲策略之前,你得先了解一个绝大多数普通投资者看不到的市场基础设施。

美股交易日中,大约40%的交易发生在一个你看不见的地方:它叫”暗池”(Dark Pool)。简单理解,它就是大型金融机构之间私下撮合大宗交易的”VIP包间”。你把买单挂到公开交易所,全世界都看得到;但如果你是一个养老基金,要一次性转手200万股,公开挂单等于告诉所有人”我来了”,价格瞬间就会被推到你不想看到的方向。

暗池的初衷是好的:

保护大型机构的交易意图不被暴露,避免大宗订单因为”走漏风声”而产生不必要的价格冲击。这对养老金、共同基金这类管着老百姓钱的大型机构来说,本应是一种保护。

但讽刺的是,保护机制本身,又被另一群人反过来利用了。

② 延迟套利的”时差攻击”

这里涉及一个物理学层面的问题,不是比喻,是真的物理学问题。

当一个养老基金在暗池中提交大宗转手指令时,这个信息本身是保密的。但有一件事无法保密:指令执行之后,公开市场上的价格会随之变动。因为市场微观结构中的订单流、成交量模式会发生微妙的变化,像一个信号一样扩散出去。

问题的关键在于:暗池内部的价格更新,和公开交易所的报价更新之间,存在一个极短的时间差。

这个时间差有多短?微秒级别(百万分之一秒),甚至是纳秒级别(十亿分之一秒)。人眨一下眼要30万微秒,而高频交易(HFT)公司的服务器能在几个微秒内完成信号捕捉、分析、下单的全流程。

- 第1步:养老基金在暗池挂出大宗转手指令,希望能悄悄完成。

- 第2步:暗池开始撮合,公开市场的订单流出现微弱”涟漪”。

- 第3步:HFT公司服务器(物理上就放在交易所数据中心隔壁)在微秒内捕捉到这个信号。

- 第4步:在暗池价格还没更新之前,HFT以”旧价格”在暗池里接走剩余订单。

- 第5步:同时在公开交易所以”新价格”完成反向对冲。

这笔操作的利润是:每股不到一厘钱。但乘以200万股呢?再乘以每天几百次类似的机会呢?

本质是什么:

这赚的不是市场波动的钱,而是信息传播速度不一致的钱。谁离交易所服务器近、谁的网线短、谁的芯片快,谁就能先看到价格变化,然后在”慢的人”反应过来之前完成操作。这是物理距离的竞争,不是智力的竞争。

③ 这些数据说出来你可能不信

国际清算银行(BIS)发表过一篇题目非常直白的研究报告《Sharks in the Dark: Quantifying HFT Dark Pool Latency Arbitrage》(暗池里的鲨鱼:量化高频交易延迟套利)。报告用完整订单簿数据量化了这种”过期价格交易”给投资者带来的损失,仅在一个国家,一年内就达到数亿英镑的量级。

还有一个更令人咋舌的数据:高频交易公司 Virtu Financial 在提交IPO申请时披露,从2009年初到2013年底的1238个交易日中,仅有1天出现亏损。加州大学教授根据概率模型分析后得出结论:只要单笔操作的成功率维持在51%以上,当每天进行上万次独立操作时,当日获利的概率就逼近100%。

这根本不是”交易结果”,这是一个基础设施层面的结果。它说明优势是结构性的,不是运气使然。

| 数据指标 | 具体数值 | 说明 |

|---|---|---|

| Virtu 四年交易日 | 1238天 | 2009-2013年 |

| 亏损天数 | 仅1天 | 亏损概率约0.08% |

| BIS 统计年损失 | 数亿英镑 | 单一国家/单一年度 |

| 时间优势量级 | 微秒~纳秒级 | 1微秒 = 百万分之一秒 |

| 暗池交易占比 | 约40% | 占美国股市日成交量 |

④ 还有一个更隐蔽的操作:探针

暗池延迟套利还有一个变种,叫 “Pinging”(探针检测)。操作手法非常精巧:

HFT公司向暗池发出一笔很小的测试指令,目的根本不是成交,而是试探暗池里是否隐藏着一个大单。就像潜艇在水下发射一个声呐脉冲,根据回声判断附近有没有大鱼。如果测试指令被匹配了,算法就知道:这里有大型机构正在悄悄交易。接下来,算法会在所有可用的交易平台上,抢在大机构完成执行之前,把位置摆好。

那个大机构以为自己藏得很好。其实早就被”探”出来了。

这就像你在一家私密餐厅里跟人小声谈生意,结果隔壁桌装了窃听器。你以为没人知道,实际上整条街的人都已经听到了风声。

⑤ 有没有人能治得了?有,但很少

《高频交易员》(Flash Boys)这本书让很多人第一次听说了IEX 交易所。IEX 的应对方法很”物理”:在所有交易指令进入撮合引擎之前,强制经过一段350微秒的”减速带”(Speed Bump)。这350微秒对普通投资者来说毫无感觉,但对靠微秒吃饭的HFT来说,等于把它们的速度优势直接抹平。

问题是绝大多数暗池并没有装这个”减速带”。为什么?因为暗池的运营方也在赚这笔”速度税”,它们没有动力去堵自己的财路。

两套策略的底层密码:它们到底在赚谁的钱?

统计套利和暗池延迟套利,表面上看起来八竿子打不着。一个是数学建模的”优雅游戏”,一个是物理距离的”速度战争”。但如果你把它们放在一起看,会发现一个惊人的共同点:

它们都不预测未来。它们只利用现在的”不完美”。

统计套利利用的是:资产价格短期偏离了长期经济关系,但终究会回归。延迟套利利用的是:价格发现在不同平台之间做不到”同时发生”,总有快有慢。

一个赚的是”时间的回归”,一个赚的是”空间的延迟”。本质上,都是市场结构本身的裂缝。

更值得深思的是:

这两套策略都是”自我消亡型”的。统计套利在太多人盯上同一对资产后,回归空间被压缩到不够覆盖成本了,就不再有效。延迟套利在交易所装上减速带或随机撮合时间后,速度优势就消失了。因此,真正能靠它们持续产生超额回报的,永远是那些”在边缘被发现之前就吃干抹净,然后已经建好下一条跑道”的机构。

普通人能从中学到什么?

我不是建议你去搞什么高频交易,你没有那个硬件条件,99.9%的人都没有。但我想说的是:

理解这些策略的运作方式,能让你更清楚地认识到,自己在市场生态中处于什么位置。

当你下一次看到某个资产价格在没有任何新闻的情况下出现波动,或者当你的订单似乎总是”刚好”在不太理想的价格成交时,你至少知道,背后可能有一台服务器、一套算法、一群顶尖的数学家和程序员,正在系统性、程序化地利用市场结构中的每一丝缝隙来获取收益。

这不是阴谋论。这是已经被学术论文和公开数据反复验证的现实。

认知,是保护自己的第一步。然后接下来学习普通人能做的套利:

- 必看!股票“配统套利”实战终极指南

- 如何在外汇市场“挖金矿”?用统计套利策略实现稳定盈利(附完整可运行代码)

- 可转债T+0套利战法

- 国债ETF+股票ETF对冲套利策略大公开:无视涨跌的低风险量化金矿(附代码)

文章要点回顾

本文拆解了两套被顶级量化机构长期使用、却鲜少公开讨论的策略框架。它们的共同特征是不依赖市场方向判断,而是利用市场结构本身的规律来获取收益。以下是核心要点:

- 统计套利(Statistical Arbitrage):利用存在长期协整关系的资产对,在价差偏离超过两倍标准差时介入,等待均值回归后退出。现代版本已升级为深度学习驱动的多资产动态组合管理。

- 暗池延迟套利(Dark Pool Latency Arbitrage):利用暗池与公开交易所之间微秒级的信息传播时间差,以”过期价格”完成操作,赚取的是基础设施层面的”速度税”。

- 共同底层:两者都不预测未来方向,只利用当前市场结构的不完美,一个是时间维度上的回归,一个是空间维度上的延迟。

- 策略生命周期:两套策略都是自我消亡型的——随着参与者的增多或市场基础设施的升级,优势会逐渐消失。持续获利的关键在于不断找到新的”裂缝”。

- 对普通参与者的意义:不需要复制这些策略,但理解它们的存在,有助于更清醒地认知自己在市场生态中的位置。

风险提示:本文仅供参考,不构成投资建议。投资有风险,入市需谨慎。

版权声明:本文为原创内容,转载请注明出处。

#量化策略 #统计套利 #高频交易 #暗池交易 #配对交易 #延迟套利 #市场微观结构 #老余捞鱼 #金融科普 #协整理论

Be First to Comment