作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:于交易界而言,洞悉不同策略在市场中的表现,对任何投资者而言都至关重要。而评估策略中最一种行之有效之法就是回测!今天,我将带大家深入探究如何通过回测(backtesting)来评估移动平均交叉策略(moving average crossover strategy)的表现,并将其与回报与市场进行对比。

一、什么是回溯测试?

回溯测试,在金融领域也被称为历史模拟或再评价过程,是一种通过历史数据来验证交易策略或模型有效性的方法。它利用历史价格数据来模拟交易情况,通过设定的参数和规则,测试投资策略在特定时间段内的表现。

回溯测试的主要目标是评估投资策略的盈利能力和风险水平。测试者会根据设定的交易策略和规则,在模拟的真实市场环境下做出交易决策,并计算策略的收益率、风险指标等关键数据。通过这种方式,投资者可以了解到策略在不同市场环境下的潜在表现,从而为未来的投资决策提供参考。

此外,回溯测试不仅能评估策略的盈利潜力,还能识别潜在的风险点。通过对历史数据的深入分析,投资者可以发现哪些市场环境下策略表现较好,哪些环境下可能存在较大的风险,这有助于投资者更好地把握市场机会,同时避免潜在的风险损失。

更重要的是,回溯测试还可以帮助投资者优化交易策略和规则。在模拟环境中,投资者可以直观地看到策略的问题和不足,从而有针对性地进行调整和优化,提高投资策略的适应性和稳定性。

总的来说,回溯测试是一种重要的量化分析方法,它广泛应用于金融市场的投资策略评估和风险管理领域,对于投资者制定和优化投资策略、提高投资效益具有重要意义。

二、为什么要比较策略回报与市场回报?

在进行回溯测试时,将策略收益与市场收益进行比较至关重要。这种比较有助于我们确定我们的策略是否优于简单的购买和持有股票。如果一个策略能持续产生高于市场的回报,那么它就有可能在现实世界中得到应用。具体来说,这种比较的意义在于:

1. 衡量投资表现:通过对比策略回报与市场回报,我们可以直观地了解投资策略是否优于市场表现。如果策略回报高于市场回报,那么说明该策略在某种程度上可能具有超额收益能力;反之,如果策略回报低于市场回报,则可能需要进一步优化策略或考虑其他投资方式。

2. 评估风险与收益:市场回报通常被视为一个基准或参考点,它代表了市场整体的风险和收益水平。通过比较策略回报与市场回报,我们可以更准确地评估投资策略的风险和收益特性。例如,如果策略在承担相似风险的情况下获得了高于市场的回报,那么该策略可能具有更高的性价比或效率。

3. 指导投资决策:比较策略回报与市场回报还可以为投资者提供有价值的决策依据。如果某个投资策略在长时间内持续优于市场表现,那么投资者可能会更有信心地选择该策略进行投资;相反,如果策略表现不佳,投资者可能会考虑调整投资组合或寻找新的投资机会。

三、移动平均线交叉策略

让我们来看看移动平均线交叉策略,即当短期移动平均线交叉高于长期移动平均线时,交易者买入股票,当其交叉低于长期移动平均线时,交易者卖出股票。这种策略旨在有效捕捉价格趋势。

为了说明这一点,我们将使用一组假定的五天内 AAPL 的收盘价对这一策略进行回溯测试:

步骤1 计算每日回报 :每日回报有助于我们了解股价每日的变化情况。计算公式很简单:

在计算了我们这个例子的每日收益后,我们得出

步骤2 计算移动平均线 :接下来,我们计算短期和长期移动平均线。以我们的例子为例:

- 短期移动平均线 (SMA):超过 2 天

- 长期移动平均线 (LMA):超过 3 天

每天的移动平均线为:

步骤3 生成交易信号: 我们根据移动平均线生成交易信号。如果均线高于 LMA,则是买入信号;反之,则是卖出信号。

步骤4 计算策略收益: 现在,让我们使用我们生成的信号计算策略收益。每天的策略收益由每日收益乘以前一天的移位信号决定:

步骤5 计算累计回报:最后,我们计算累计策略回报,它反映了我们的策略在一段时间内的整体表现:

在五天期结束时,我们的策略产生了约 2% 的累计回报,展示了其在短时间内的潜力!

步骤6 比较策略回报与市场回报

现在我们有了策略回报,那么它与市场的对比情况如何呢?如果同期市场回报率为 1%,那么我们的策略就比市场回报率高出 1%!这凸显了我们的移动平均交叉策略的有效性。

四、源代码及解读

下面是我们用来实施回溯测试策略的代码:

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import yfinance as yf

# Define the backtesting function

def backtest_moving_average_strategy(stock_symbol, start_date, end_date, short_window=40, long_window=100):

# Fetch historical stock data

data = yf.download(stock_symbol, start=start_date, end=end_date)

# Calculate short and long moving averages

data['Short_MA'] = data['Close'].rolling(window=short_window, min_periods=1).mean()

data['Long_MA'] = data['Close'].rolling(window=long_window, min_periods=1).mean()

# Create signals

data['Signal'] = 0

# Correctly set the Signal without chaining indexing

signal_mask = data['Short_MA'] > data['Long_MA']

data.loc[signal_mask, 'Signal'] = 1

data['Position'] = data['Signal'].diff()

# Calculate daily returns

data['Daily_Returns'] = data['Close'].pct_change()

# Calculate strategy returns

data['Strategy_Returns'] = data['Daily_Returns'] * data['Signal'].shift(1)

# Calculate cumulative returns

data['Cumulative_Market_Returns'] = (1 + data['Daily_Returns']).cumprod()

data['Cumulative_Strategy_Returns'] = (1 + data['Strategy_Returns']).cumprod()

# Plotting the results

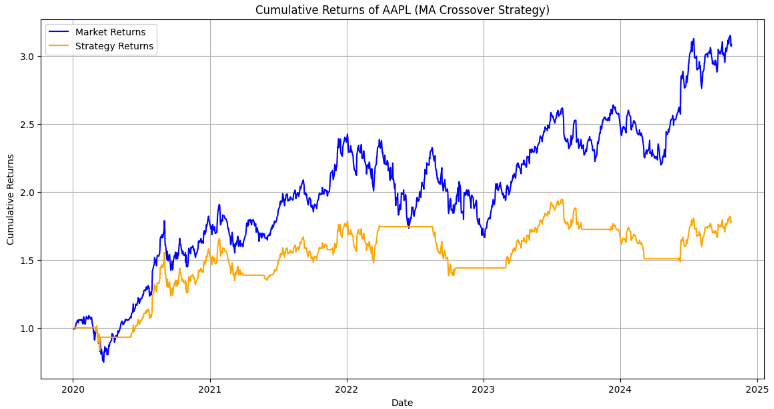

plt.figure(figsize=(14, 7))

plt.plot(data['Cumulative_Market_Returns'], label='Market Returns', color='blue')

plt.plot(data['Cumulative_Strategy_Returns'], label='Strategy Returns', color='orange')

plt.title(f'Cumulative Returns of {stock_symbol} (MA Crossover Strategy)')

plt.xlabel('Date')

plt.ylabel('Cumulative Returns')

plt.legend()

plt.grid()

plt.show()

return data

# Example usage

stock_symbol = 'AAPL' # You can change this to any stock symbol

start_date = '2020-01-01'

end_date = '2024-10-31'

backtest_data = backtest_moving_average_strategy(stock_symbol, start_date, end_date)你也可以到我的Google Colab上查看代码运行后的效果,地址如下:https://colab.research.google.com/drive/14dtiXaG5Wqugl7P3rUgFfMHXHGF50K0K?usp=sharing

代码说明:

- 导入必要的库:用于数据操作的 pandas、用于数值运算的 numpy、用于绘图的 matplotlib 和用于获取股票数据的 yfinance。

- 回溯测试功能:backtest_moving_average_strategy 函数使用 yfinance 获取给定股票代码和日期范围的历史股票数据。

- 移动平均线计算:短线和长线移动平均线使用收盘价计算。

data['Short_MA']的计算窗口为 40 天,而data['Long_MA']的计算窗口为 100 天。 - 信号生成:根据移动平均线创建

Signal,指示何时买入(1)或持有(0),Position记录信号的变化(买入/卖出)。 - 收益计算:每日收益根据收盘价计算。该策略的收益是每日收益乘以前一天的信号得出的,这样可以确保根据前一天的信号执行交易。

- 累计回报:计算市场和策略的累计回报,以评估长期表现。

- 可视化:最后,代码会绘制市场和策略的累计收益图,以便于比较。

五、观点回顾

回溯测试是交易者评估其策略可行性的有力工具。通过比较策略收益与市场收益,我们可以获得有价值的见解,了解我们的方法在现实市场中的表现如何。移动平均交叉策略示例说明了简单的技术如何能带来可喜的结果。

- 回测是评估交易策略有效性的关键工具,它允许交易者在实际投入资金之前,通过历史数据来模拟策略的表现。

- 比较策略回报与市场回报至关重要,因为这有助于确定策略是否能够在不同市场条件下实现超额回报。

- 移动平均交叉策略是一种简单但有效的趋势跟踪方法,通过比较不同时间框架的移动平均线来生成买入和卖出信号。

- 通过编程实现回测可以提高效率,Python等编程语言提供了丰富的库和工具,如pandas、numpy、matplotlib和yfinance,以便轻松地获取数据、处理数据、执行计算和绘制图表。

- 可视化回测结果有助于直观地理解策略表现,并与市场表现进行对比。

- 实践是检验策略有效性的最佳方式,鼓励读者通过实际操作来测试和优化自己的交易策略。

感谢您阅读到最后,希望本文能给您带来新的收获。祝您投资顺利!如果对文中的内容有任何疑问,请给我留言,必复。

本文内容仅仅是技术探讨和学习,并不构成任何投资建议。

转发请注明原作者和出处。

Be First to Comment