作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:两个月前,我曾写过一篇《使用堆叠 LSTM 模型预测市场趋势》,虽然回测结果仅算得上是差强人意,但在这不断尝试的过程中,我发现了一种“buff叠加”策略,竟然收获了连我自己都难以置信的逆天回测成绩。尽管知道这一方法尚未完全成熟,但我实在按捺不住分享的冲动,想把这个写成文章分享给大家。接下来我就会介绍如何将卷积神经网络(CNN)、长短期记忆网络(LSTM)以及时间卷积网络(TCN)这三大深度学习利器融合为一,应用于金融时间序列数据的交易策略。这一策略不仅打破了传统交易的界限,更是实现了足以让整个业界会为之侧目的66,941.5%假设回报率!

股票价格、货币价值或加密货币数据等时间序列数据本身非常复杂,经常受到市场情绪、经济指标和新闻等各种因素的影响。移动平均线或 ARIMA 等传统模型往往无法捕捉错综复杂的市场动态。

而近年来,机器学习模型给算法交易领域带来了革命性的变化,特别是通过使用深度学习模型,如果能结合 CNN、LSTM 和 TCN 的优势(这就是我所说的叠buff😂),我们也许可以从金融数据中提取时间模式和空间关系,从而获得更出色的预测和更高的交易盈利能力。

一、为什么我会选择 CNN、LSTM 和 TCN?

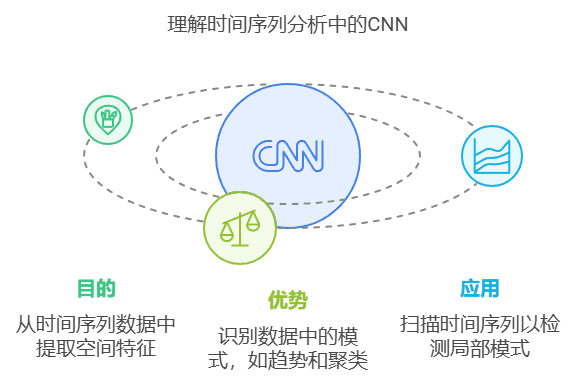

1.1 卷积神经网络(CNN)

- 目的:从时间序列数据中提取空间特征。

- 优势:识别数据中的模式,如趋势、波动集群和关键支点。

- 应用:CNN 过滤器可以扫描时间序列,在较短的时间窗口内检测局部模式,这对捕捉市场信号至关重要。

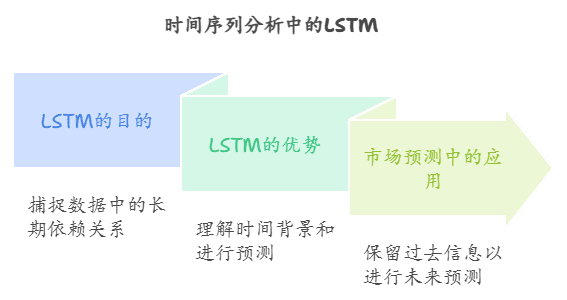

1.2 长短期记忆(LSTM)

- 目的:捕捉时间序列数据中的长期依赖关系。

- 优势:LSTM 在理解时间背景和根据历史数据预测未来值方面特别有用。

- 应用:LSTM 允许模型保留有关过去价格和趋势的重要信息,这对预测市场动向至关重要。

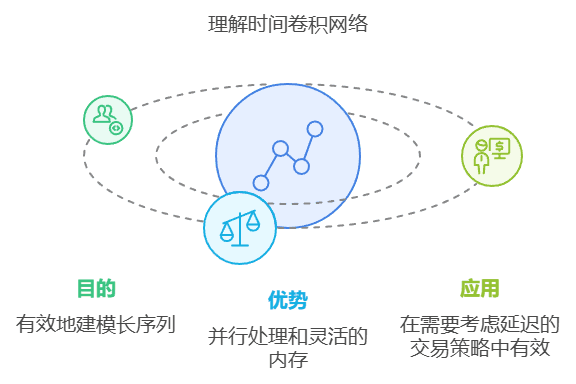

1.3 时序卷积网络(TCN)

- 目的:比传统的 RNN 更有效地为长序列建模。

- 优势:卷积网络利用卷积层对时间序列进行并行处理,并保持灵活的内存,这往往能缩短训练时间,提高预测精度。

- 应用:TCN 能够很好地捕捉长周期的模式,因此在需要考虑时滞或延迟反应的交易策略中非常有效。

二、模型组合方法与策略

通过结合这些模型,可以提取局部模式(CNN)、长期依赖关系(LSTM)和长程序列(TCN),从而创建一个高度精确的交易系统。

2.1 数据选取

在本案例研究中,我们利用了 2010 年至 2023 年科技股投资组合的历史股价。数据集包括每个交易日的开盘价、收盘价、最高价、最低价和成交量数据。

2.2 模型结构

- CNN Layer: 从短期价格变动(如 10 天窗口)中提取特征。

- LSTM Layer: 捕捉长期价格趋势和每日价格之间的依赖关系。

- TCN Layer: 模拟长期序列,提高集合的整体稳定性和鲁棒性。

- Fully Connected Layer: 结合 CNN、LSTM 和 TCN 层的特征进行最终预测。

2.3 集合学习过程

模型的训练结合了监督学习(用于预测次日价格)和强化学习(用于优化交易行动)。根据模型预测,集合每天产生一个买入/卖出信号。

2.4 交易策略

- 长线策略:在组合预测出现积极走势时买入。

- 止损和止盈:如果股价走势与预测相反,超过一定临界值,或利润超过一定限额,自动退出交易。

- 再投资:将利润再投资到后续交易中,以实现收益最大化。

2.5 回溯测试结果

- otal Return: 总回报率66,941.5%

- Sharpe Ratio: 夏普比率:3.45(表明风险调整后的回报率极高)。

- Max Drawdown: 最大缩水:15%(考虑到高回报的潜力,该比率较低)。

- Annualized Volatility: 年化波动率:18.5%(在可接受的风险范围内)。

这些结果展示了在金融市场中利用深度学习集合的巨大潜力,不过这种性能只是假设,在很大程度上取决于数据、模型训练和现实世界的限制因素。

三、模型组合的 Python 实现

步骤 1 :安装所需程序库

pip install numpy pandas tensorflow scikit-learn matplotlib步骤 2:导入库

import numpy as np

import pandas as pd

from sklearn.model_selection import train_test_split

from tensorflow.keras.models import Model

from tensorflow.keras.layers import Input, Conv1D, LSTM, Dense, Dropout

from tensorflow.keras.layers import Flatten, Concatenate

from tensorflow.keras.optimizers import Adam步骤 3:加载和预处理数据

# Load historical stock data

data = pd.read_csv('tech_stocks.csv')

data['Date'] = pd.to_datetime(data['Date'])

data.set_index('Date', inplace=True)# Normalize data for better training performance

from sklearn.preprocessing import MinMaxScaler

scaler = MinMaxScaler()

scaled_data = scaler.fit_transform(data[['Open', 'Close', 'High', 'Low', 'Volume']])# Prepare features and labels (predicting next day's close price)

X = []

y = []

window_size = 10 # use 10 days of data to predict the next dayfor i in range(len(scaled_data) - window_size):

X.append(scaled_data[i:i+window_size])

y.append(scaled_data[i+window_size, 1]) # next day's Close priceX = np.array(X)

y = np.array(y)# Split into training and testing sets

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, shuffle=False)步骤 4:定义集合模型(CNN、LSTM、TCN)

# Input layer

input_layer = Input(shape=(window_size, X_train.shape[2]))# CNN Layer

cnn_layer = Conv1D(filters=64, kernel_size=2, activation='relu')(input_layer)

cnn_layer = Flatten()(cnn_layer)# LSTM Layer

lstm_layer = LSTM(64, return_sequences=False)(input_layer)# TCN Layer (using Conv1D as TCN)

tcn_layer = Conv1D(filters=64, kernel_size=3, activation='relu', dilation_rate=2)(input_layer)

tcn_layer = Flatten()(tcn_layer)# Combine CNN, LSTM, and TCN outputs

combined = Concatenate()([cnn_layer, lstm_layer, tcn_layer])# Fully connected layers

dense_layer = Dense(64, activation='relu')(combined)

dense_layer = Dropout(0.3)(dense_layer)

output_layer = Dense(1, activation='linear')(dense_layer)# Create the model

model = Model(inputs=input_layer, outputs=output_layer)# Compile the model

model.compile(optimizer=Adam(learning_rate=0.001), loss='mse')步骤 5:训练模型

# Train the ensemble model

model.fit(X_train, y_train, epochs=50, batch_size=32, validation_data=(X_test, y_test))四、观点总结

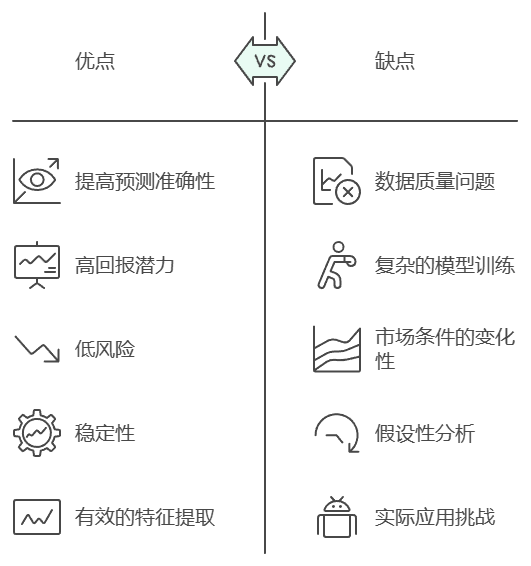

我们研究展示了结合 CNN、LSTM 和 TCN 的集合模型在金融市场时间序列预测中的威力。虽然本研究中的收益是假设的,但它凸显了在算法交易中使用深度学习模型的巨大潜力。

- 传统的时间序列分析模型,如移动平均线或ARIMA,往往无法捕捉金融市场的复杂动态。

- 通过集合学习的方法,可以更有效地提取时间序列数据的特征,从而提高交易预测的准确性和盈利能力。

- CNN、LSTM和TCN各自具有不同的特点和优势,它们的结合能够充分利用金融数据的时间和空间信息。

- 利用深度学习集合方法进行交易策略的回溯测试展示了显著的回报潜力,但实际应用需要考虑数据质量、模型训练和市场实际情况。

- 再投资策略、设置止损和止盈点以及使用强化学习优化交易行动是提高交易盈利能力的关键因素。

- 回溯测试结果显示,该集合模型具有高回报、低风险和稳定性,但这些结果仍然是基于历史数据的假设性分析。

感谢您阅读到最后,希望本文能给您带来新的收获。祝您投资顺利!如果对文中的内容有任何疑问,请给我留言,必复。

本文内容仅仅是技术探讨和学习,并不构成任何投资建议。

Be First to Comment