作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:股市中您所采用策略的灵活性和适应性是盈利的关键。这篇文章中,我将分享如何根据不同的市场条件调整突破交易策略,利用一些工具来提升交易效率。我们会探讨在不同市场环境下的策略应用,包括如何识别关键支撑位和阻力位,以及如何通过回溯测试验证策略的有效性。此外,我还会分享一些实用的风险管理技巧。

一、什么是突破交易

1.1 基本概念

突破交易(Breakout Trading)是一种常见的交易策略,旨在利用价格突破关键支撑或阻力水平时所产生的市场波动。当价格移动到阻力区域上方或支撑区域下方时,就会出现突破,这预示着有可能朝着突破的方向出现新的趋势。交易者通常会选择价格突破这些重要水平时进场交易,以期望价格会继续朝着突破方向移动,从而实现盈利。

在 BT 中,支撑位和阻力位至关重要,这些水平代表着交易者进入或退出交易的关键点位。

- 看涨突破:当价格突破阻力位时出现,可能预示着上升趋势。

- 看跌突破:当价格跌破支撑位时出现,可能预示着下跌趋势。

然而,并非每一次价格突破都能引发持续的市场趋势。有些时候,价格只是暂时性地穿越了阻力或支撑水平,吸引了交易者的注意,但很快便调转方向。我们将这种现象称为“假突破”。为了尽可能减少遭遇假突破的风险,交易者通常会密切关注突破时的成交量变化。成交量的增加往往意味着许多交易者都认为这一价格水平至关重要。

1.2 突破交易的通用策略流程

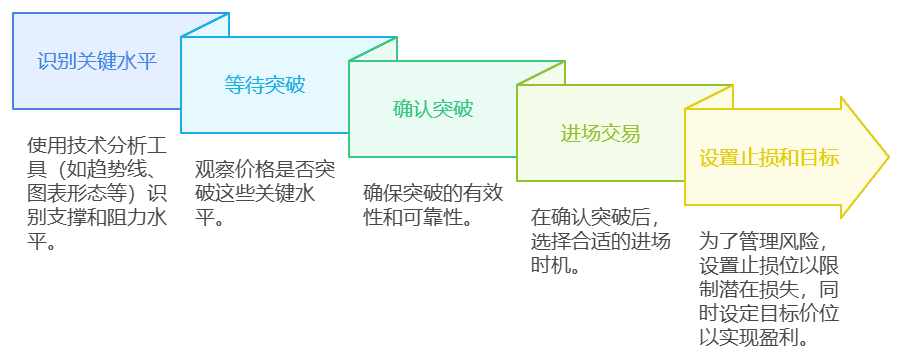

突破交易策略可以分为几个流程步骤:

- 识别关键水平:使用技术分析工具(如趋势线、图表形态等)识别支撑和阻力水平。

- 等待突破:观察价格是否突破这些关键水平,并确认突破的有效性。

- 进场交易:在确认突破后,选择合适的进场时机,通常是在突破后的回调时。

- 设置止损和目标:为了管理风险,设置止损位以限制潜在损失,同时设定目标价位以实现盈利。

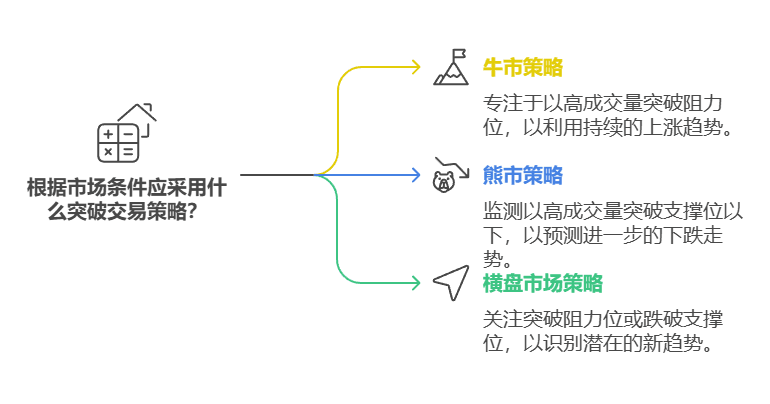

1.3 在不同市场条件下的突破交易策略

突破交易 (BT) 可以有效地应用于各种市场条件,包括牛市、熊市和横盘市场。

- 牛市中的 BT:在上涨市场中,交易者会寻找突破阻力位的机会,这表明上涨趋势可能会继续。在这种情况下,高成交量突破会增强价格持续上涨的可能性。

- 熊市中的 BT:在下跌市场中,交易者关注支撑位下方的突破,这可能预示着进一步的下跌趋势。与牛市一样,伴随着高成交量的突破更有可能导致价格沿突破方向继续运动。

- 横盘市场中的 BT:在没有明确趋势、价格在一定范围内波动的市场中,交易者要注意观察价格是否突破阻力位或跌破支撑位。这些突破可能预示着新趋势的开始。

在接下来的章节中,我们将探讨如何使用工具来识别突破点并实施突破策略。

二、实施 BT 策略

Python 因其强大的数据操作和分析能力,已成为金融行业的首选工具,特别是用于开发和回测量化交易策略。在本节中,我们将介绍如何使用 Python,利用 EODHD API 访问和分析 NVDA (英伟达) 股票数据,并以此作为例子来实施突破交易 (BT) 策略。

2.1 通过 EODHD API 访问实时股票数据

执行突破交易策略的第一步是获取实时股票数据。Python 与 EODHD API 的结合简化了这一过程。EODHD API 可以全面访问关键的金融数据,包括当日收盘价、基本面数据、期权链等。这些数据对于检测潜在突破和做出明智的交易决策至关重要。

要使用 EODHD 应用程序接口检索 NVDA 股票数据,可使用以下 Python 代码:

from eodhd import APIClient

import pandas as pd

import matplotlib.pyplot as plt

import mplfinance as mpf

import plotly.graph_objects as go

def fetch_stock_data(symbol):

api = APIClient("YOUR_API_KEY")

data = api.get_historical_data(symbol=symbol, interval="d", iso8601_start="2022-08-08", iso8601_end="2023-08-07")

return data

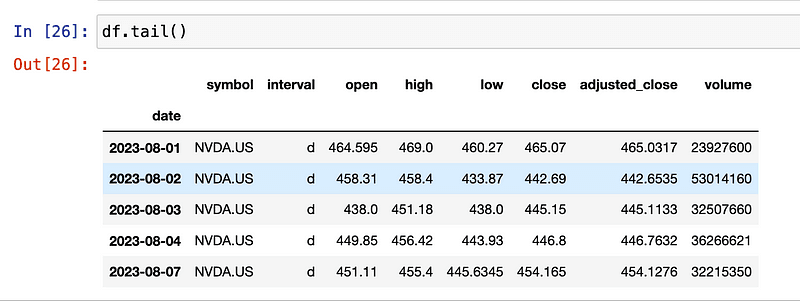

# Fetch data for Apple Inc.

df = fetch_stock_data("NVDA.US")在本例中,我们使用 mplfinance 和 plotly 库创建交互式图表。通过获取的数据,我们可以清楚地看到股票在所选时间段内的表现,然后对其进行分析,找出潜在的突破点。

2.2 识别潜在突破

识别潜在突破是突破交易 (BT) 的基本组成部分。当资产的价格超过确定的阻力位或跌破支撑位时,就会出现突破。这些水平通常是历史上价格反转方向的关键区域,因此对预测未来价格走势和潜在交易机会至关重要。

而历史价格数据对于确定支撑位和阻力位非常重要。通过研究过去的价格走势,交易者可以找出资产反复反转的关键价格点。这些点可以作为预测未来突破的潜在指标。

下面介绍如何使用 Python 来识别支撑位和阻力位:

import pandas as pd

# We'll calculate the support and resistance levels using a rolling window

window_length = 20

df['Support'] = df['low'].rolling(window=window_length).min()

df['Resistance'] = df['high'].rolling(window=window_length).max()在此代码片段中,支撑位按 20 天滚动窗口内的最低价计算,而阻力位则按同期内的最高价确定。

2.3 自动检测突破

一旦确定了支撑位和阻力位,Python 就可以用来监控实时股票数据并检测突破。当价格超过阻力位(表明潜在的上升趋势)或跌破支撑位(表明潜在的下降趋势)时,就会检测到突破。这些突破可能是潜在投资机会的重要指标。

# Identify bullish breakouts (closing price greater than resistance)

df['Bullish Breakout'] = df['close'] > df['Resistance'].shift()

# Identify bearish breakouts (closing price less than support)

df['Bearish Breakout'] = df['close'] < df['Support'].shift()在这个例子中,当收盘价超过阻力位时,就会检测到看涨突破,而当收盘价跌破支撑位时,就会识别出看跌突破。

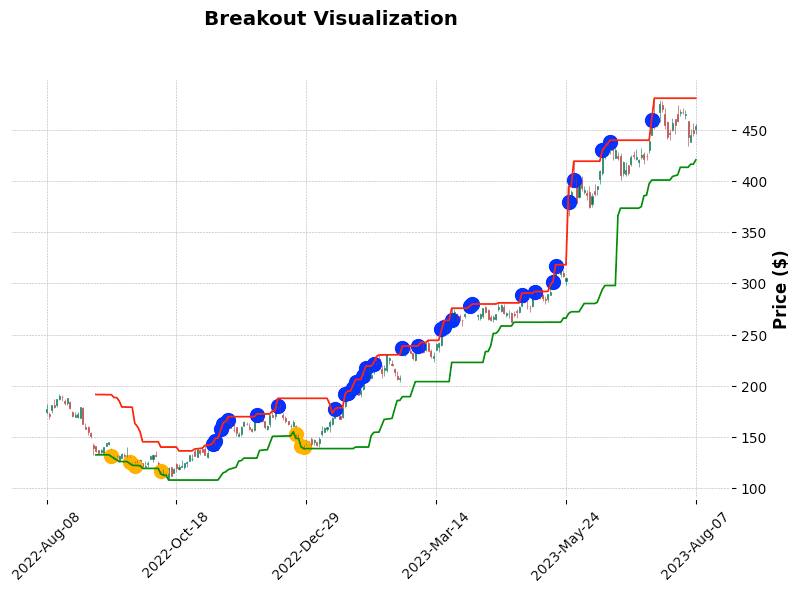

2.4 展示突破

在图上可视化突破,可以清晰直观地显示价格走势、支撑位和阻力位以及突破点。下面的 Python 代码片段演示了如何创建这样的图表:

import numpy as np

# Create new columns for the bullish and bearish breakout points, filled with NaN values

df['Bullish Breakout Points'] = np.nan

df['Bearish Breakout Points'] = np.nan

# Fill the new columns with the closing prices where there are bullish and bearish breakouts

df.loc[df['Bullish Breakout'], 'Bullish Breakout Points'] = df['close']

df.loc[df['Bearish Breakout'], 'Bearish Breakout Points'] = df['close']

# Create addplots for the support, resistance, bullish breakouts, and bearish breakouts

ap1 = mpf.make_addplot(df['Support'], color='green')

ap2 = mpf.make_addplot(df['Resistance'], color='red')

ap3 = mpf.make_addplot(df['Bullish Breakout Points'], scatter=True, markersize=100, color='blue')

ap4 = mpf.make_addplot(df['Bearish Breakout Points'], scatter=True, markersize=100, color='orange')

# Create a candlestick chart with the addplots

mpf.plot(df, type='candle', style='charles', title='Breakout Visualization', ylabel='Price ($)', addplot=[ap1, ap2, ap3, ap4], figsize=(10, 6))本代码片段使用突破的可视化指标增强蜡烛图。它在 DataFrame 中引入新列,根据收盘价标记看涨和看跌突破点。然后使用 mplfinance 库,添加支撑位和阻力位图以及突破点的散点图。这样就形成了一个综合图表,以清晰、综合的格式直观地展示了价格走势、支撑位和阻力位以及突破点。

这种可视化工具为交易者提供了价格走势、支撑位和阻力位以及看涨和看跌突破时刻的清晰描述。这种工具对于那些旨在了解突破机会并从中获利的人来说非常宝贵。

三、验证您的 BT 策略

一旦制定了突破交易 (BT) 策略,下一个关键步骤就是在投入实际资金之前验证其性能。这种验证是通过回溯测试实现的,即使用历史数据对交易策略进行测试,让交易者能够模拟交易并评估策略在一段时间内的有效性。

3.1 回测在交易中的重要性

回溯测试是交易中必不可少的一种做法。它能让交易者将自己的策略应用到历史数据中,帮助他们衡量潜在的盈利能力和相关风险。通过回溯测试,交易者可以发现潜在的缺陷,评估策略的预期收益,并对自己的交易方法建立信心。

3.2 如何回测 BT 策略

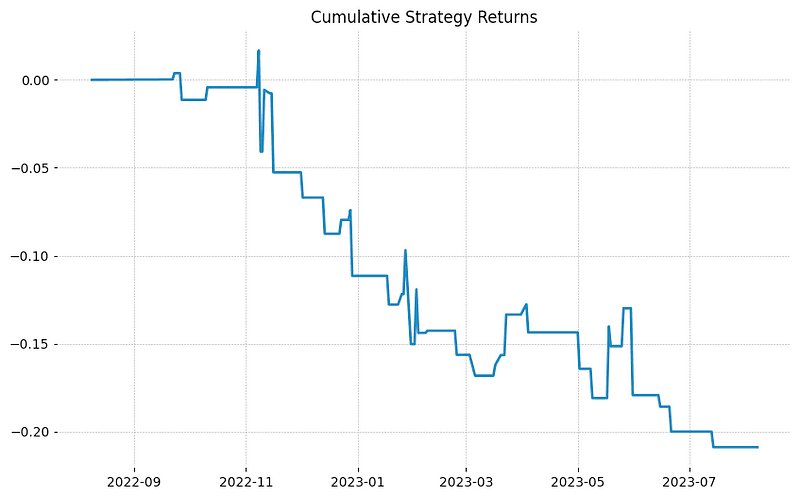

Python 及其强大的库,如 pandas 和 NumPy,为回测交易策略提供了一个强大的平台。下面是一个简单的示例,演示如何回测 BT 策略,并使用折线图直观显示其累计收益:

# We'll create a 'Signal' column where we go long (1) on bullish breakouts and short (-1) on bearish breakouts

df['Signal'] = np.where(df['Bullish Breakout'], 1, np.where(df['Bearish Breakout'], -1, 0))

# Assume we invest the same amount of money in each trade

# Our daily returns are simply the change in price times our signal

df['Return'] = df['Signal'].shift() * df['close'].pct_change()

# The total strategy return is the cumulative product of our daily returns

df['Cumulative Return'] = (1 + df['Return']).cumprod() - 1

# Plot the cumulative returns

plt.figure(figsize=(10, 6))

plt.plot(df['Cumulative Return'])

plt.title('Cumulative Strategy Returns')

plt.show()

print('Final Strategy Return:', df['Cumulative Return'].iloc[-1])在此代码片段中,DataFrame 中创建了一个 “信号 “列,指示何时在看涨突破时做多 (1),在看跌突破时做空 (-1)。然后,通过将该信号乘以收盘价的百分比变化来计算每日收益。整体策略回报率由这些每日回报率的累积乘积得出,然后通过线形图直观显示。

这种方法为评估突破交易策略的有效性提供了简明扼要的方法,有助于在将其应用于实际市场之前,确保该策略既能盈利又具有可持续性。

Final Strategy Return: -0.20886206305147736

3.3 解读回测结果

回测结果展示了策略在特定测试周期内的整体盈利情况。盈利结果意味着策略有赚钱的潜力,而亏损则暗示可能面临损失的风险。然而,关键是要认识到,回测成绩并不预示着未来的表现。市场状况是动态变化的,曾经有效的策略在将来未必依旧适用。

而且本简单回测中未纳入交易成本等因素,需要大家根据自己的交易产品来单独制定。

3.4 根据回测结果调整策略

若你的策略在回测中的表现不尽如人意,那么对策略进行微调就显得尤为重要。

这可能包括对诸如支撑和阻力水平观察窗口的时长等参数进行调整,或是改变识别突破的准则。此外,引入额外的筛选条件也能提升策略所产生信号的精确度。

回溯测试的终极目标并非追求历史表现的完美,而是打造一个能够应对未来市场多样性的灵活策略。

四、突破交易中的风险管理

4.1 重要的 BT 风险管理

风险管理是包括突破交易 (BT) 在内的任何交易策略的重要组成部分。突破交易是指当价格突破支撑位或阻力位时进入交易。然而,并非所有突破都会导致价格持续波动;有些突破可能会逆转方向,导致突破失败。如果没有有效的风险管理,这些失败的突破可能会造成巨大的经济损失。我通常使用以下几种风险管理技术:

- 设置止损:当证券价格跌至预定水平时,止损单会将其卖出,帮助限制潜在损失。

- 仓位大小:这包括确定每笔交易的风险占投资组合的多少,通常使用投资组合总价值的一个固定百分比。

- 分散投资:将投资分散到不同的资产或领域,可降低在任何单一交易或市场条件下遭受重大损失的风险。

4.2 实施风险管理技术

Python 是实施风险管理策略的强大工具。下面是一个如何设置止损和计算仓位大小的示例:

# Assume df is a DataFrame with 'Close' and 'Signal' columns

# We'll set our stop loss level 10% below our entry price

df['Stop Loss'] = np.where(df['Signal'] == 1, df['close'] * 0.9, np.where(df['Signal'] == -1, df['close'] * 1.1, np.nan))

df['Stop Loss'] = df['Stop Loss'].ffill()

# We'll exit our position if the price hits our stop loss level

df['Exit'] = np.where(df['Signal'] == 1, df['close'] < df['Stop Loss'], np.where(df['Signal'] == -1, df['close'] > df['Stop Loss'], False))

# We'll calculate our position size based on a fixed percentage of our portfolio

portfolio_size = 10000 # The size of our portfolio

risk_per_trade = 0.01 # We'll risk 1% of our portfolio on each trade

df['Position Size'] = portfolio_size * risk_per_trade / (df['close'] - df['Stop Loss']).abs()在这个例子中,多头仓位的止损位设定在入市价格以下10%的位置,而空头仓位的止损位则设定在入市价格以上10%的位置。退出栏会显示止损是否已经被触发。仓位大小的确定是为了保证每笔交易中只有一定比例的投资组合暴露在风险之中。

风险管理并不是要完全消除损失,而是要将损失控制在可接受的范围内。将这些技术融入您的战略,有助于确保其长期可行性和可持续性。

五、观点总结

在这篇文章中,我们深入探讨了突破交易(BT)策略,这是交易者们最喜欢使用的一种方法,可以准确把握潜在的投资机会。我们研究了 BT 的细微差别、在不同市场条件下的应用以及识别潜在突破的过程。

- 突破交易策略(BT)是一种有效的交易方法,它依赖于价格突破关键支撑位或阻力位的信号来进入市场。

- Python是实施BT策略的理想工具,能够自动化检测突破点,并结合EODHD API获取实时数据,提高交易决策的准确性。

- 不同市场条件下的BT策略应用有所不同,交易者需要根据市场状态调整策略,以适应牛市、熊市或横盘市场的特点。

- 回溯测试对于验证BT策略的有效性至关重要,它允许交易者在实际投入资金前,通过模拟历史数据上的交易来评估策略的表现。

- 风险管理是交易成功的关键,应通过设置止损、合理规划仓位大小和交易分散等方法来控制潜在的损失。

- 交易是一个不断学习和适应的过程,市场动态不断变化,交易者需要持续监控策略表现,及时调整策略,并保持开放的心态,探索新的交易方法。

如果大家都对突破交易策略感兴趣,不妨私信告知。我就会在接下来的文章中,结合金融数据分析、深度学习和一些人工智能技术,进一步深入探讨这一话题。

感谢您阅读到最后,希望本文能给您带来新的收获。祝您投资顺利!如果对文中的内容有任何疑问,请给我留言,必复。

本文内容仅限技术探讨和学习,不构成任何投资建议。

Be First to Comment