作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:今天我想和大家分享一种简单却高效的股票交易策略——均线交叉法。无论你是新手还是老手,这种方法都能帮你更清晰地判断买卖时机,实测下来表现也不俗。在这篇文章中,我会用通俗易懂的语言,带你一步步理解它的原理和应用,助你在股市中做出更明智的决策。让我们一起用数据说话,实现更稳健的盈利!

一、什么是均线交叉策略

移动平均线交叉策略(简称均线交叉法)是一种广泛应用于金融市场技术分析的交易策略。该策略主要依赖于两条或多条移动平均线的交叉点来判断买入或卖出的时机。通过分析这些交叉点,交易者可以识别出潜在的趋势变化,从而做出相应的交易决策。

选择合适的移动平均线周期是成功实施该策略的关键。常见的组合包括:

- 短期:5日、10日、20日

- 长期:50日、100日、200日

确定交易信号:

- 买入信号:当短期移动平均线(如10日)上穿长期移动平均线(如50日)时,发出买入信号。

- 卖出信号:当短期移动平均线下穿长期移动平均线时,发出卖出信号。

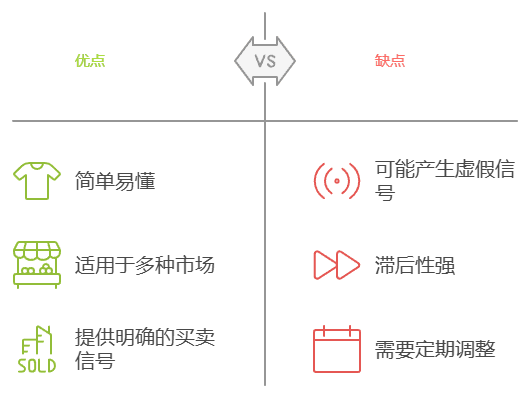

移动平均线交叉策略的优缺点分析如下:

移动平均线交叉策略是一种有效的技术分析工具,适合用于识别市场趋势和制定交易决策。然而,交易者在使用该策略时应注意其滞后性和假信号的风险,并结合其他分析工具进行综合判断。

二、实施智能交易

智能算法交易是使用计算机算法自动做出交易决策。它已成为金融市场的主导力量,因为交易者利用历史数据来识别模式、趋势和相关性,从而实时指导决策。接下里,我们将探讨如何利用历史市场数据来制定交易策略。

2.1 获取数据

我们以获取苹果公司 (AAPL) 的历史股价数据为例,代码如下:

import yfinance as yf

import pandas as pd

import numpy as np

# Parameters for the Yahoo Finance data request

symbol = "AAPL" # Stock symbol

start_date = "2022-01-01" # Start date in 'YYYY-MM-DD' format

end_date = "2024-11-30" # End date in 'YYYY-MM-DD' format

# Download the historical stock data using Yahoo Finance

df = yf.download(symbol, start=start_date, end=end_date)

# Flatten the columns by removing the second index level

df.columns = df.columns.get_level_values(0)

# Display the data

if df.empty:

print("No data retrieved.")

else:

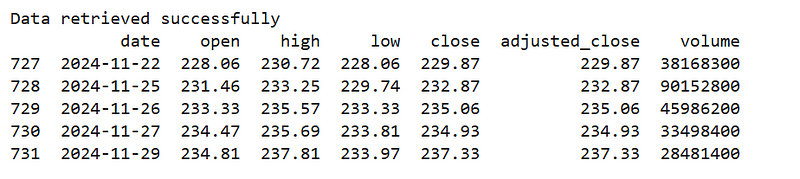

print("Data retrieved successfully")

print(df.tail())数据成功获取后:

2.2 交易策略制定

我们为股票收盘价计算两条移动平均线:短期移动平均线(20 期)和长期移动平均线(50 期)。

当短期移动平均线越过长期移动平均线时,该策略就会发出买入信号(即股价正在获得上涨动力,并可能继续上涨)。

当短期移动平均线穿过长期移动平均线(表明股票可能贬值)下方时,就是卖出信号。该策略通过研究这些信号的变化来决定何时进行交易。

创建买入和卖出信号的 python 代码如下:

def generate_signals(data):

signals = pd.DataFrame(index=data.index)

signals['signal'] = 0.0

# Create a short simple moving average over the short window

signals['short_mavg'] = data['Close'].rolling(window=20, min_periods=1, center=False).mean()

# Create a long simple moving average over the long window

signals['long_mavg'] = data['Close'].rolling(window=50, min_periods=1, center=False).mean()

# Create signals with increased sensitivity

signals['signal'][20:] = np.where(signals['short_mavg'][20:] > signals['long_mavg'][20:], 1.0, 0.0)

# Generate trading orders

signals['positions'] = signals['signal'].diff()

return signals

signals = generate_signals(df)2.3 回测执行

我们通过模拟一个初始资金为 100,000 美元的投资组合来测试该策略。当出现买入信号时,它会买入 100 股股票。具体方法是检查买入或卖出信号的差异,并使用调整后的收盘价来确定投资组合的价值。当该策略进行交易(买入或卖出)时,投资组合也会随之更新。对投资组合的总价值进行跟踪,并在交易发生时对可用现金进行调整,以评估该策略在历史期间的表现。

def backtest_strategy(data, signals, initial_capital=100000):

positions = pd.DataFrame(index=signals.index).fillna(0.0)

positions['stock'] = 100 * signals['signal'] # Buy 100 shares on each buy signal

# Initialize the portfolio with value owned

portfolio = positions.multiply(data['Adj Close'], axis=0)

# Store the difference in shares owned

pos_diff = positions.diff()

# Add 'cash' to portfolio

portfolio['cash'] = initial_capital - (pos_diff.multiply(data['Adj Close'], axis=0)).cumsum()

# Add 'total' to portfolio

portfolio['total'] = portfolio['cash'] + portfolio['stock']

# Drop any rows with NA values

portfolio = portfolio.dropna()

return portfolio

# Backtest the trading strategy

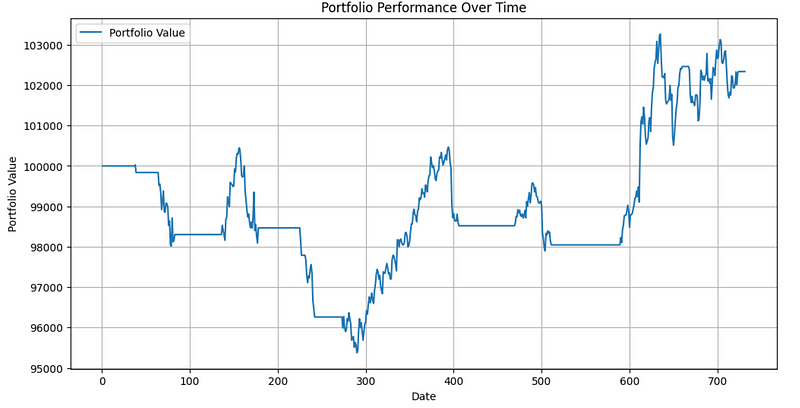

portfolio = backtest_strategy(df, signals)然后,我们可以直观地看到投资组合随着时间的推移是如何增长的。

import matplotlib.pyplot as plt

def plot_strategy_performance(portfolio):

plt.figure(figsize=(12, 6))

plt.plot(portfolio.index, portfolio['total'], label='Portfolio Value')

plt.legend()

plt.title('Portfolio Performance Over Time')

plt.xlabel('Date')

plt.ylabel('Portfolio Value')

plt.grid()

plt.show()

plot_strategy_performance(portfolio)

投资组合业绩图显示了最优和次优交易决策的混合,尤其是在开始阶段,大约在第 250 天至第 300 天、第 400 天至第 480 天以及第 500 天至第 600 天。不过,尽管有几个次优交易决策,简单策略最终还是获得了收益。

2.4 买卖信号

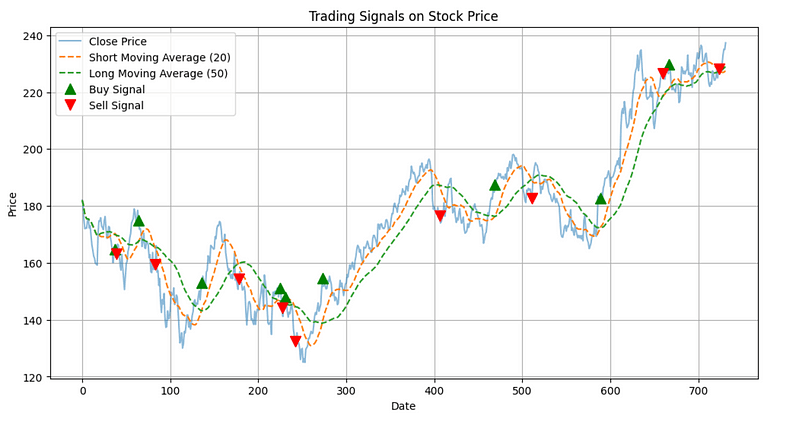

让我们来看看智能算法是如何做出买卖决定的。

def plot_signals(data, signals):

plt.figure(figsize=(12, 6))

# Plot the stock price

plt.plot(data['Close'], label='Close Price', alpha=0.5)

# Plot short and long moving averages

plt.plot(signals['short_mavg'], label='Short Moving Average (20)', linestyle='--')

plt.plot(signals['long_mavg'], label='Long Moving Average (50)', linestyle='--')

# Plot buy signals

buy_signals = signals[signals['positions'] == 1.0]

plt.plot(buy_signals.index, data.loc[buy_signals.index, 'Close'], '^', markersize=10, color='g', label='Buy Signal')

# Plot sell signals

sell_signals = signals[signals['positions'] == -1.0]

plt.plot(sell_signals.index, data.loc[sell_signals.index, 'Close'], 'v', markersize=10, color='r', label='Sell Signal')

plt.title('Trading Signals on Stock Price')

plt.xlabel('Date')

plt.ylabel('Price')

plt.legend()

plt.grid()

plt.show()

# Visualize the signals on the stock chart

plot_signals(df, signals)

三、风险分析

尽管我们采用的移动平均线交叉策略能够实现盈利,但它并非完美无缺,在某些市场环境下可能导致次优决策。例如,移动平均线完全依赖历史价格数据,这使得它对市场的突发变化或趋势反转反应滞后。

从上面的买入/卖出信号中可以看出,买入信号往往在价格大幅上涨后才出现,而卖出信号则常常延迟触发,导致错失最佳时机。这种滞后性限制了策略在快速变化市场中的有效性。

在震荡或横盘市场中,移动平均线交叉策略可能会频繁产生错误信号。这种情况主要发生在短期移动平均线在短时间内多次在长期移动平均线上下交叉时,即所谓的 “鞭子效应”。

上面这些错误信号往往会导致不必要的交易,降低整体盈利能力。但通过合理的风险管理,移动平均线交叉策略可以成为交易者在金融市场中获利的有力工具。

四、观点总结

本文展示了如何利用历史股票数据实施简单的算法交易策略。高质量数据的重要性不言而喻,因为它是成功交易策略的基础。

- 算法交易的重要性:算法交易利用历史数据识别市场模式,能够在实时市场中指导交易决策。

- 移动平均线交叉策略的实用性:这种策略通过监控短期和长期移动平均线的交叉点来决定买入或卖出股票。

- 数据的关键作用:高质量的历史股票数据是制定和测试有效交易策略的基础。

- 策略的局限性:移动平均线交叉策略可能会因为反应迟钝而错过最佳交易时机,并在市场波动或横盘时产生频繁的错误信号。

- 回溯测试的必要性:通过回溯测试可以评估交易策略在历史数据上的表现,从而对其有效性和潜在风险有更全面的了解。

感谢您阅读到最后,希望本文能给您带来新的收获。码字不易,请帮我点赞、分享。祝您投资顺利!如果对文中的内容有任何疑问,请给我留言,必复。

本文内容仅限技术探讨和学习,不构成任何投资建议。

Be First to Comment