者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:我今天给大家讲讲赫斯特指数。它可是判断金融市场走向的 “指南针”,能帮咱们看出市场到底是一路向上的趋势,还是会回调反转。我还用标普500指数(SPX)的历史数据做了实际案例分析,教大家怎么计算赫斯特指数,以及如何用它制定投资策略。

一、什么是赫斯特指数?

赫斯特指数(Hurst Exponent, H) 是一种衡量时间序列长期依赖性或自相似性的指标,广泛用于金融市场分析、气象学和工程学等领域。它用于判断价格走势是随机游走、趋势延续,还是均值回归。

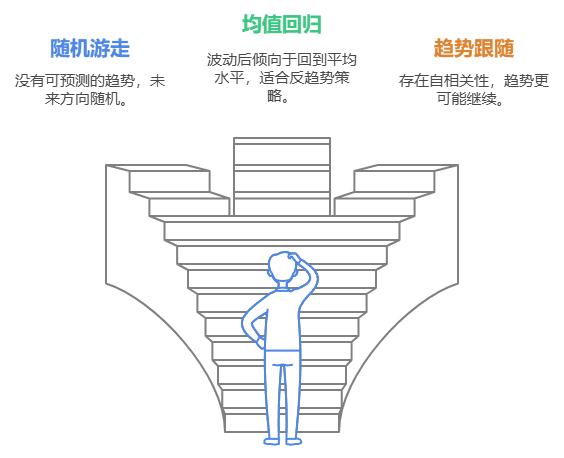

赫斯特指数的取值范围在 0 到 1 之间,不同数值反映出时间序列的不同特性:

- H = 0.5:表明时间序列呈现随机游走,即价格走势不具备明确的趋势或均值回归特性,未来方向完全随机,无法预测。

- H < 0.5:表明时间序列具有均值回归特性,意味着价格在波动后更倾向于回到某个平均水平,适合采用反趋势交易策略。

- H > 0.5:表明时间序列具有趋势性,即市场走势存在较强的自相关性,上涨趋势后更可能继续上涨,下跌趋势后更可能继续下跌,适合采用趋势跟随策略。

二、赫斯特指数的计算方法与应用

2.1 计算方法

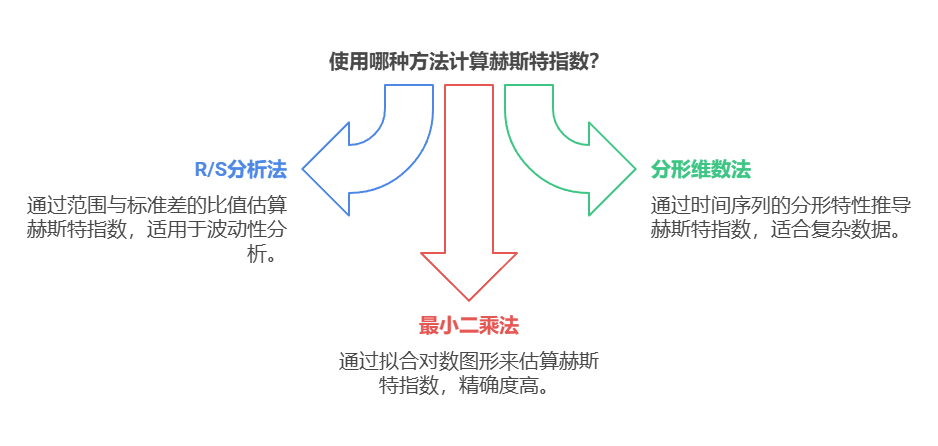

赫斯特指数的计算通常可以通过以下几种方法实现:

- R/S分析法:通过计算时间序列的范围(R)与标准差(S)的比值来估算赫斯特指数。

- 分形维数法:通过分析时间序列的分形特性来推导赫斯特指数。

- 最小二乘法:通过拟合时间序列的对数图形来估算赫斯特指数。

2.2 在市场分析中的应用

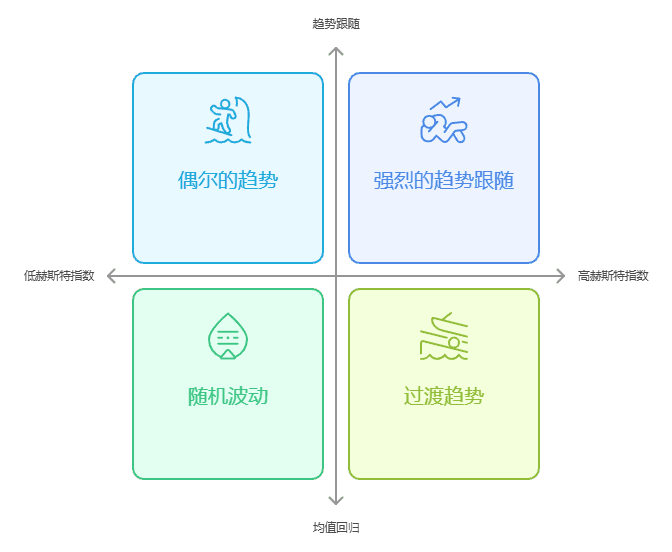

赫斯特指数在金融市场主要用于策略判断、价格预测和市场有效性分析这三个方面,具体如下:

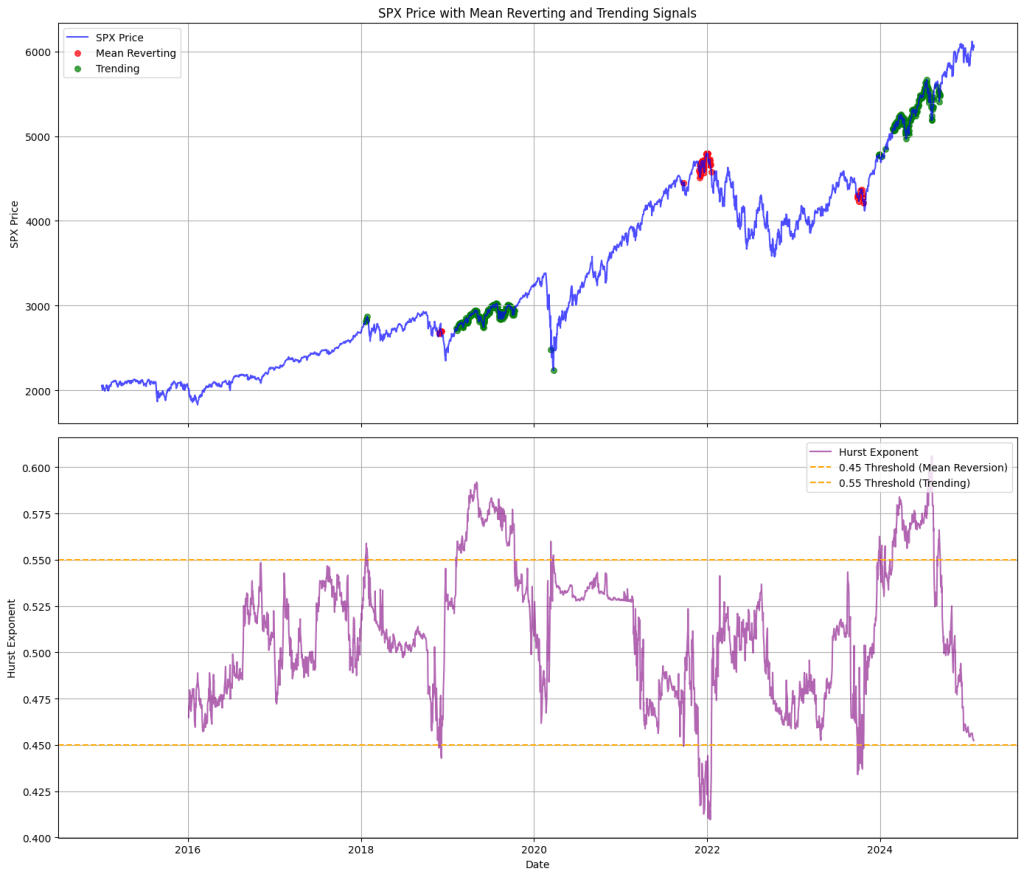

- 趋势跟随与均值回归:交易者和分析师使用赫斯特指数来判断适合采用趋势跟随策略(当 H>0.55 时)还是均值回归策略(当 H<0.45 时)。

- 价格预测:赫斯特指数有助于判断资产价格是延续当前趋势还是更可能回归平均水平。

- 市场有效性:较高的赫斯特指数通常表示市场趋势性较强,价格运行较有延续性;而较低的赫斯特指数则意味着市场波动较随机,价格更容易回归均值并出现调整。

在金融市场里,赫斯特指数可太关键了,它能帮我们判断资产或市场到底是处于单边上涨、下跌的趋势行情,还是涨多了会跌、跌多了会涨的均值回归状态。

有了这个判断,咱们投资者就能灵活调整策略,要是赫斯特指数数值高,就跟着趋势走;数值低,就做均值回归的操作。但要注意,赫斯特指数不是万能的,碰上数据乱糟糟或者不够用的时候,信号就不太准了,所以得和其他分析工具一起用。即便有这些局限,它依旧是把握市场动态、做出靠谱投资决策的重要参考指标。

三、代码实践

我们将使用 SPX 历史数据(2015.1.1-2025.1.31),计算赫斯特指数,并绘制价格图表,以分析价格形态中的均值回归和趋势。

代码示例摘要如下:

import numpy as np

import pandas as pd

import yfinance as yf

import matplotlib.pyplot as plt

# Function to calculate the Hurst exponent using rescaled range analysis

def hurst_exponent(ts):

N = len(ts)

if N < 20:

return np.nan # Not enough data points

mean_val = np.mean(ts)

cumulative_deviation = np.cumsum(ts - mean_val)

range_series = np.ptp(cumulative_deviation) # Peak-to-peak range

std_dev = np.std(ts)

if std_dev == 0:

return np.nan # Avoid division by zero

return np.log(range_series / std_dev) / np.log(N)

# Function to calculate rolling Hurst exponent

def rolling_hurst(ts, window_size):

hurst_values = []

for i in range(len(ts) - window_size + 1):

series = ts[i:i + window_size]

hurst_values.append(hurst_exponent(series))

return [np.nan] * (window_size - 1) + hurst_values

# Download SPX data for the last 10 years

#。。。

# Adjust layout for better spacing

plt.tight_layout()

plt.show()这段代码的主要目的是分析标普500指数(SPX)的价格走势,并使用Hurst指数(Hurst Exponent)来判断市场是处于均值回归(Mean Reverting)还是趋势(Trending)状态。代码通过计算滚动Hurst指数,并根据其值生成交易信号,最后将结果可视化。

源代码请在我的Google Colab中申请使用和下载:

https://colab.research.google.com/drive/1_AK_2nE3HxoWJ-tk30qJmhtPmfrZUUuN?usp=sharing

四、观点总结

本文探讨了赫斯特指数的概念及其在金融市场分析中的重要性。通过对SPX历史数据的分析,我展示了如何计算赫斯特指数,并利用它来判断市场是呈现趋势性还是均值回归特性。简而言之,赫斯特指数是理解市场动态和预测未来走势的关键。

- 赫斯特指数是金融时间序列分析的重要工具,能够揭示市场趋势和均值回归的特性。

- 不同的赫斯特指数值域对应不同的市场行为,这对于制定交易策略至关重要。

- 赫斯特指数的计算方法多样,包括R/S分析、方差-时间图和小波变换等,每种方法都有其特定的应用场景。

- 赫斯特指数在实际交易中的应用,如选择趋势跟踪或均值回复策略,对于提高交易效率和预测市场行为具有重要意义。

- 赫斯特指数不仅可以用于预测资产价格走势,还能用来评估市场效率,帮助交易者更好地理解市场动态。

- 尽管赫斯特指数是一个有力的工具,但它应与其他分析工具和技术相结合使用,以确保更准确的市场分析和决策。

感谢您阅读到最后,希望这篇文章为您带来了新的启发和实用的知识!如果觉得有帮助,请不吝点赞和分享,您的支持是我持续创作的动力。祝您投资顺利,收益长虹!如果对文中内容有任何疑问,欢迎留言,我会尽快回复!

本文内容仅限技术探讨和学习,不构成任何投资建议。

Be First to Comment