作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:最近朋友给我推荐了一个叫TensorTrade-NG的智能交易系统,它是个会用AI‘自学’的交易机器人!我试了试,结果彻底上头——模块化设计像搭乐高,零基础也能5分钟跑通代码,还能用强化学习让机器人越亏越聪明。这篇文章,我会手把手教你如何用它避开韭菜命运,附代码、避坑指南和实战经验!

一、传统量化交易机器人 VS AI机器人:谁更抗揍?

传统量化交易系统就像只会背书的学霸,遇到新题就傻眼。比如,设定“价格涨3%就买”,但市场一波动,它就可能亏得找不着北。

想象一下,如果你的量化机器人能像人一样,从失败中学习,越来越聪明呢?

而TensorTrade-NG机器人就是“老司机”——通过强化学习(AI试错法),让交易机器人通过不断试错来改善自己的交易策略。

它还跟 Stable-Baselines3 这样的强化学习库无缝对接,让你轻松用上顶尖算法。如果数据量大,它还能通过 Ray 分布式计算,跑得飞快。

核心优势对比表:为什么它比传统量化工具更香?

| 功能 | 传统框架 | TensorTrade-NG |

|---|---|---|

| 学习能力 | 固定规则,市场一变就废 | AI自学,越交易越聪明 |

| 开发速度 | 从零造轮子,耗时数周 | 模块化拼装,5分钟跑通代码 |

| 扩展性 | 仅支持简单策略 | 股票、加密货币、期货全支持 |

| 风险控制 | 手动设置止损 | 自动学习规避高风险操作 |

二、TensorTrade-NG 是什么?

TensorTrade-NG 是一个开源的 Python 框架,专门用来打造、训练和测试交易机器人。这个机器人不靠死板的规则,而是通过强化学习(RL)自己摸索怎么交易。

TensorTrade-NG的目标很明确——帮助大家搭建一个具有学习能力的交易系统。

核心功能:

这个工具既支持模拟环境,也能接入真实市场数据。它能处理股票、加密货币等各种资产。整个架构灵活得像搭乐高积木,每一块模块都可以自由替换,满足从入门到进阶各种需求。

目前它还在 beta 阶段,可能用起来会有点小问题需要调整,但潜力巨大。它复用了 NumPy 和 Pandas 这些 Python 神器,帮你省去很多重复工作。

你可以快速试错,再也不用花几周时间从头写代码。

三、手把手教你搭建第一个AI交易机器人

3.1 环境配置

安装只需一行代码,连Python小白都能秒上手:

pip install tensortrade-ng # 稳如老狗的稳定版

# 或挑战极限!装最新开发版:

pip install git+https://github.com/erhardtconsulting/tensortrade-ng.git 避坑提示:记得先装git-lfs,否则会卡在数据下载!Mac用brew install git-lfs,Win环境去官网下。

装好后,测试一下:

hatch run test:run想看文档?本地跑:

hatch run docs:serve文档写得清楚,救了我好几次。需要 pandoc 的话,别用 pip 装,用 brew 或 apt 搞定。

3.2 五分钟代码实战:让AI买卖虚拟股票

下面这段代码简单粗暴,但你能看到环境已经搭好,机器人开始交易了。

import tensortrade_ng as tt

from tensortrade_ng.env import TradingEnv

from tensortrade_ng.exchanges import SimulatedExchange

import pandas as pd

# 模拟股价数据(5天)

data = pd.DataFrame({"price": [100, 102, 101, 105, 103]})

exchange = SimulatedExchange(data) # 虚拟交易所

# 设定买卖规则和奖励

actions = tt.actions.SimpleOrders() # 支持买、卖、躺平

rewards = tt.rewards.SimpleProfit() # 赚钱才是硬道理

# 组装交易环境

env = TradingEnv(exchange=exchange, action_scheme=actions, reward_scheme=rewards)

# 让AI随机试水!

obs = env.reset()

for _ in range(5):

action = env.action_space.sample() # 随机选动作(0=躺平,1=买,2=卖)

obs, reward, done, info = env.step(action)

print(f"操作:{action},赚了:{reward}元!") 运行结果示例:

操作:1,赚了:2元!

操作:2,赚了:-1元!

操作:0,赚了:0元!(躺平可耻但有用) 3. 3 进阶玩法:接入真实市场数据

在AI量化实战中,如果你还停留在 yfinance 下载历史数据的阶段,那你就错过了真正的交易机会。

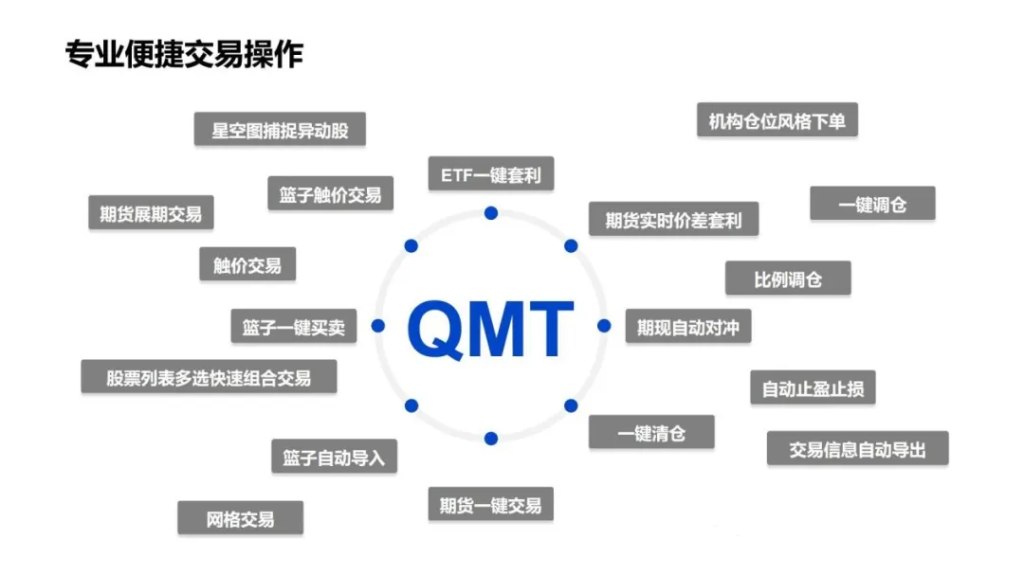

QMT(券商量化交易终端)+ PTrade(事件驱动策略引擎)给我们提供了更高维度的真实数据与策略执行能力。只需开通QMT量化权限,我们就能用 Python 直接读取账户数据、实时行情,甚至挂单成交。

以下是一个通过 PTrade 平台获取行情数据的高效方式:

# 获取历史行情数据示例(无需再用 yfinance)

df = get_history(10, '1d', 'close', security='600519.SS', fq=None, include=False)

print(df)四、我的实战体验

初尝 TensorTrade-NG 的时候,我还沉迷在“AI 会越来越聪明”的幻想中。虽然过程偶尔遇到小问题,整体体验还算非常顺畅。

但当我真正接入 QMT+PTrade 的组合后,我才意识到 —— 真正聪明的,不只是 AI,而是用对了工具的人类自己。

我的策略落地流程如下:

策略开发: 使用 PTrade 的事件驱动框架,定义好 initialize、handle_data 等函数,通过 get_history 抓取真实行情,实时执行买卖决策。

本地连接 QMT: 通过 Python 脚本连接 miniqmt 客户端,实现账户登录、资产查询、持仓监控。

from xtquant.xttrader import XtQuantTrader

trader = XtQuantTrader(r'D:\QMT路径', session_id=123456)

trader.start()

trader.connect()账户管理: 通过调用 query_stock_asset()、query_stock_positions() 等接口,随时掌握资金与仓位。

实盘交易: 回测通过后,切换到实盘接口,策略代码不变,只需更换 API 连接设置即可开始实盘操作。

安全性与稳定性:

- 策略运行完全本地化,代码不上传云端。

- QMT + PTrade 为我实现了延迟<1ms的高速交易。

- 系统支持全品种策略开发,包括股票、ETF、可转债、期权。

避坑指南:新手必看的血泪教训

- 开始时别用真钱测试! Beta版可能有Bug,先用模拟盘练手后再实盘。

- 数据质量决定成败:垃圾数据训练出的AI比韭菜还菜,建议用用券商收费收据喂给模型。

- 奖励函数是灵魂:如果只教AI“赚钱”,它可能疯狂高频交易——手续费亏死你!需加入交易频率惩罚项。

五、观点总结

TensorTrade-NG 是个让人眼前一亮的工具,它用强化学习让交易机器人变得更聪明。虽然还在开发中,但它的模块化设计和社区支持已经让人期待。无论你是想玩玩量化交易,还是准备干票大的,这家伙都值得一试。

- 零门槛:5分钟代码入门,无需金融PhD。

- 高灵活:像搭乐高一样自定义策略,每部分都可以自由替换和扩展。

- 强扩展:从单机到集群无缝切换,适合散户和小团队。

- 适用广泛:不仅适合股票、债券,也可用于加密货币交易。

- 社区生态:开源社区活跃,共享策略和模型,拒绝重复造轮子。

- 风险提示:Beta版有坑,模拟盘先行,别梭哈真金白银!

文章最后,如果说 TensorTrade 是一位爱学习的新手交易员,那 QMT+PTrade 就是你专属的“高智商执行官” —— 能看行情、能动手下单、还能管理账户资金,一体化策略执行无缝衔接。

量化交易的未来,不止于“更聪明的AI”,还要有“更可靠的基础设施”。

六、如何获取 QMT 与智能交易策略的开源代码?

想亲手打造属于自己的量化机器人?我把实测可跑的策略代码和环境配置文件全部整理好了,开源免费共享!

📌 QMT 开通指南 + Python连接模板

📌 PTrade事件驱动策略框架

📌 TensorTrade-NG 开源地址 (Github和GitCode双地址,支持国内快速获取)

📌 实盘接入账户

需要特别说明的是:QMT需通过券商开户后申请开通,官网不提供软件下载。全程线上开通后客服会提供安装包和测试账号,方便提前试用。即使不做自动化交易,也推荐申请,因费率更低、流程简便,一年可省不少成本,特别适合个人和小型的国内量化用户。

扫码添加小助理,备注“老余量化”,获取以上所有内容。

谢您阅读到最后,希望这篇文章为您带来了新的启发和实用的知识!如果觉得有帮助,请不吝点赞和分享,您的支持是我持续创作的动力。祝您投资顺利,收益长虹!如果对文中内容有任何疑问,欢迎留言,我会尽快回复!

本文内容仅限技术探讨和学习,不构成任何投资建议。

Be First to Comment