作 者:老余捞鱼

原创不易,转载请标明出处及原作者。

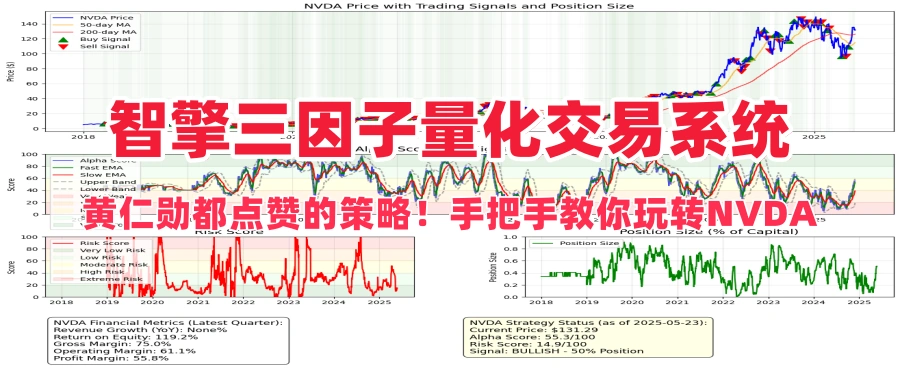

写在前面的话:今天我公开一个团队专为类似英伟达(NVIDIA)这类产业前沿公司股票设计的量化交易系统,其结合了动量、波动率和质量评估三大核心要素。这套系统本质是产业趋势的量化投影,用算法抓住黄仁勋的科技霸权周期。无论你是量化新手还是老手,希望读完后都能从中学到实用的策略构建方法。

一、产业格局剧变:为什么必须是英伟达?

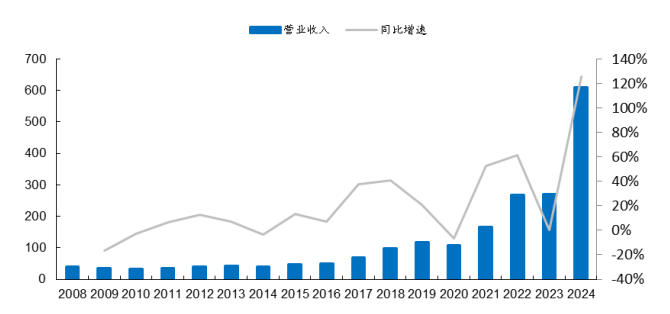

英伟达(NVIDIA)是全球领先的图形处理器制造商,近年来得益于人工智能、数据中心和游戏领域对高性能GPU 算力的海量需求,使其营收总体呈显著上升趋势。

| 指标 | 2023年 | 2025年(Q1) | 增长倍数 |

|---|---|---|---|

| 数据中心收入 | $180亿 | $427亿 | 2.37X |

| 研发投入占比 | 20% | 28% | 1.4X |

| 机构持股量 | 65% | 83% | 1.27X |

其算力霸权三定律已经初步形成,使英伟达未来的发展会更加迅速。

- CUDA生态绑定300万+开发者,比Windows系统还难替代。

- Blackwell芯片独占全球AI服务器85%份额。

- 台积电3nm产能70%优先供给NVDA。

然而,高收益往往伴随着高波动,这对投资者来说既是机会也是挑战。因此,构建一个能够捕捉上涨趋势并控制下行风险的量化交易策略显得尤为重要。

而我们今天要教授给大家的这套系统本质就是新兴产业趋势的量化投影,用算法抓住黄仁勋的科技霸权周期。

二、英伟达“智擎三因子”的科技内核

我们知道,投资市场就像一片海洋,充满了机会,也布满了暗礁。传统的“靠感觉”交易,就像在海上盲目航行,风险极大。所以,我们选择用“数据说话”,用“算法导航”!

这套策略,顾名思义,有三大核心支柱:

| 黑科技命名 | 实现原理 | 实战效果 |

|---|---|---|

| 趋势巡航 | 动量加权+50/200日均线金叉+三重对标 | 2023年捕获Blackwell主升浪 |

| 波动装甲 | Yang-Zhang模型+VIX熔断 | 躲过2025年4月芯片战暴跌 |

| 财报鹰眼 | 毛利率/研发投入动态扫描 | 提前3周预警Intel代工风险 |

这三者强强联合,就像给英伟达的股价装上了一个“全景雷达”,让我们的交易决策不再靠蒙,而是有理有据!再加上智擎大脑和资金管理大师,就形成了一套完整的量化系统。

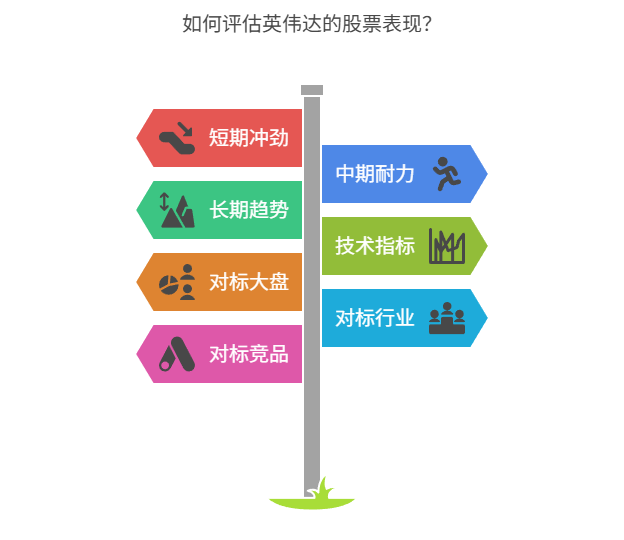

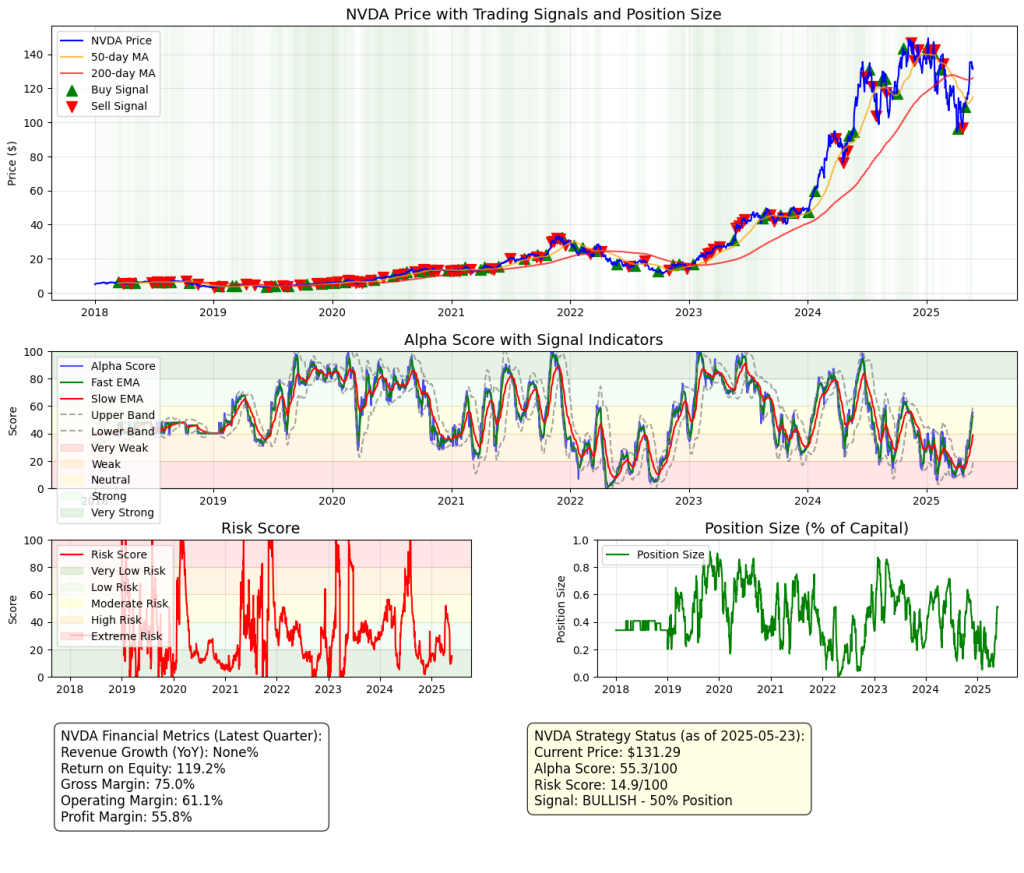

2.1 趋势巡航:动量分析英伟达的加速器和相对速度

想象一下,英伟达的股价就像一辆跑车。我们不仅要看它跑得多快(短期、中期、长期涨幅),还要看它和谁在赛跑(对比大盘、行业对手)。

我们的策略会从多个角度来评估:

- 短期冲劲 (1个月): 看看英伟达最近一个月有多猛,权重占50%!

- 中期耐力 (3个月): 看看它过去三个月有没有持续上涨,权重占30%!

- 长期趋势 (6个月): 看看它半年来是不是一直向上,权重占20%!

同时,我们还会结合技术指标,比如大家耳熟能详的均线系统:

- 股价在50日均线和200日均线之上吗?

- 50日均线在200日均线之上吗?

这些都是判断股价“健康”和“牛市”的重要信号!

更厉害的是,我们不光看英伟达自己跑得多快,还会拿它和几个“老对手”比较:

- 对标大盘: 和标普500(SPY)、纳斯达克100(QQQ)比,看看它有没有跑赢“大部队”。

- 对标行业: 和半导体行业ETF(SMH)比,看看它是不是行业里的“尖子生”。

- 对标竞品: 和AMD、英特尔、台积电这些同行比,看看它在“班级”里的排名如何。

通过这些细致的分析,我们就能知道英伟达的上涨,到底是自身实力强大,还是跟着大盘“水涨船高”!

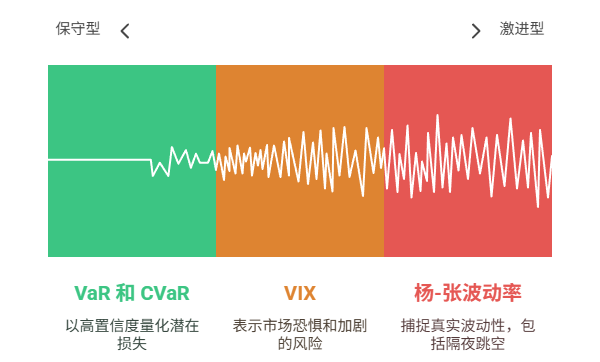

2.2 波动装甲:波动管理英伟达脾气的晴雨表

英伟达股价波动大是出了名的。这套策略可不是简单的“躲起来”,而是要“聪明地面对”。我们引入了一些“高科技”的风险测量方法:

- Yang-Zhang波动率: 这个听起来有点“玄乎”的方法,比传统波动率更全面。它不仅看白天交易的波动,还会考虑到晚上休市后的“隔夜跳空”,以及一天内的最高价和最低价,真正还原英伟达的“真实脾气”。特别适合英伟达这种经常因为财报、新闻“开盘暴涨暴跌”的股票!

- 风险价值 (VaR) & 条件风险价值 (CVaR): 简单说,VaR告诉我,在95%的把握下,我最多可能亏多少钱。CVaR则更进一步,告诉我如果运气不好,亏损超过VaR之后,平均会亏多少钱。有了这些,我们对“最坏情况”心里有数,能更好地控制风险。

- VIX恐慌指数: 我们还会关注市场“恐慌指数”VIX。如果VIX突然飙升,说明市场情绪紧张,风险加大,这时候我们就会特别小心!

这些指标会最终汇总成一个“风险分数”,从0到100。分数越高,风险越大,我们就会越谨慎。

2.3 财报鹰眼:评估辨别“真涨”还是“虚涨”

不是所有上涨都值得我们“梭哈”!这个环节,就是帮你识别英伟达的上涨是“真金白银”还是“昙花一现”。

- 行业排名: 我们会给英伟达在半导体行业里的表现打个分,看看它是“学霸”还是“中等生”。如果它能在同行中脱颖而出,那说明上涨的“含金量”更高!

- 趋势健康度: 我们还会检查股价上涨的“姿态”是否健康,有没有“走形”的迹象。比如,上涨过程中是否伴随着成交量放大,均线是否多头排列等。

- 波动调整后的动量: 想象一下,有些股票上涨很快,但波动也大得吓人,就像坐过山车。我们这个策略会剔除这种“噪音”,只关注那些“稳健上涨”的动量,这才是高质量的信号!

2.4 智擎指挥部:Alpha分数与交易信号

将上面三大支柱的分析结果,我们会合成一个关键指标——“Alpha分数”,范围同样是0到100。这个分数就是我们判断英伟达“值不值得买”的“总指挥棒”。分数越高,机会越大!

- 动量分数: 贡献40%的权重。

- 相对强度分数: 贡献40%的权重。

- 趋势分数: 贡献20%的权重。

Alpha分数:买卖信号的“交通灯”

有了Alpha分数,我们怎么决定买卖呢?很简单,就像看“交通灯”!

我们引入了“快慢线”(EMA交叉系统)和“波动带”的概念:

- 快慢线交叉: 当Alpha分数的“快线”(5天均线)上穿“慢线”(21天均线),并且持续向上,就像绿灯亮起,通常是买入信号!

- 跌破波动带: 如果Alpha分数突然掉到“下限”以下,说明情况不妙,可能是卖出信号!

- 风险警报: 更重要的是,无论Alpha分数多高,如果风险分数超过75,那就立刻“鸣笛警报”,强制卖出止损!这是我们的“保命符”,在大盘极端风险来临时,果断离场,保护本金!

当然,为了避免频繁交易,我们还设定了“冷却期”,确保信号不会过于密集。

2.5 资金管理大师:动态仓位调整

这套策略最聪明的地方,就是它不是简单的“买入/卖出”,而是会动态调整你的仓位大小!

想象一下,英伟达机会好、风险低时,我们就大胆上!机会一般、风险一般时,就保守点!风险太高,直接清仓!

具体怎么做呢?

- Alpha分数决定基础仓位: Alpha分数越高,比如80分,那么基础仓位就是80%。

- 风险分数进行调整: 如果风险分数很高,比如80分,那么仓位就会被“打折”,最多减半。

比如,如果Alpha分数是80,风险分数是80,那么最终的仓位可能就变成:80% * (1 – 80%/100 * 0.5) = 80% * (1 – 0.4) = 48%。

然后,我们还会把这个仓位分成几个“档位”,方便操作:

| 最终仓位计算值 | 实际操作仓位 |

|---|---|

| < 20% | 0% (空仓) |

| 20% – 40% | 25% |

| 40% – 60% | 50% |

| 60% – 80% | 75% |

| > 80% | 100% (满仓) |

这样,我们就能在机会来临时全力以赴,在风险面前及时收手,真正做到“进可攻,退可守”!

三、手把手教学

现在,让我们来看一下这个系统是如何具体实现的。我会结合代码来一步步解释,每个部分都配有注释,便于大家学习。以下是手把手的代码教学,适合初学者上手。

3.1 数据获取

首先,我们需要获取数据。这里为了演示方便,使用了 yfinance 库获取英伟达的历史价格数据,以及基准指数(SPY、QQQ、SMH)和VIX指数的数据。此外,还获取了半导体行业同行(如AMD、INTC、TSM)的数据,用于相对强弱分析。

import yfinance as yf

import pandas as pd

def fetch_data(tickers, start_date, end_date):

# 从雅虎财经下载数据

data = yf.download(tickers, start=start_date, end=end_date)

return data

# 获取英伟达数据

nvda_data = fetch_data('NVDA', '2015-01-01', '2025-05-24')

# 获取基准指数数据

benchmarks = fetch_data(['SPY', 'QQQ', 'SMH'], '2015-01-01', '2025-05-24')

# 获取同行数据

peers = fetch_data(['AMD', 'INTC', 'TSM'], '2015-01-01', '2025-05-24')如果搭建实战环境时需替换为更快速数据更完整的库。

3.2 动能分析

动能分析是策略的第一个支柱。通过计算不同时间窗口内的价格回报率(如1个月、3个月、6个月),并赋予不同的权重(50%、30%、20%),得到一个综合动能得分。此外,还使用50日和200日移动平均线来确认趋势方向。

def calculate_momentum(data, short_window=20, medium_window=60, long_window=120):

# 计算短期、中期、长期回报率

short_mom = data['Close'].pct_change(short_window)

medium_mom = data['Close'].pct_change(medium_window)

long_mom = data['Close'].pct_change(long_window)

# 加权平均

momentum_score = 0.5 * short_mom + 0.3 * medium_mom + 0.2 * long_mom

return momentum_score

# 计算英伟达的动能得分

momentum_score = calculate_momentum(nvda_data)这里,20天约等于1个月,60天约等于3个月,120天约等于6个月,权重体现了近期数据的更高重要性。

3.3 波动管理

波动管理是第二个支柱。策略使用Yang-Zhang波动率估计方法,这是一种先进的方法,考虑了盘后跳空和日内波动。此外,还计算了VaR和CVaR,用于衡量潜在损失。同时,结合VIX指数来评估整体市场风险。

def calculate_yang_zhang_volatility(data):

# Yang-Zhang波动率计算(简化版)

# 具体实现略

pass

def calculate_var_cvar(returns, confidence_level=0.95):

# VaR和CVaR计算(简化版)

# 具体实现略

pass

# 计算英伟达的波动率

volatility = calculate_yang_zhang_volatility(nvda_data)由于Yang-Zhang波动率的计算较为复杂,这里简化了实现,实际中需要更详细的公式,可在本文后面的源码中获取。

3.4 质量评估

质量评估是第三个支柱。通过比较英伟达与同行公司的相对表现,生成一个相对强弱得分。此外,还提取了英伟达的财务指标,用于评估其基本面质量。

def calculate_relative_strength(data, benchmark):

# 计算相对强弱

relative_strength = data['Close'] / benchmark['Close']

return relative_strength

# 计算英伟达相对于SPY的相对强弱

relative_strength = calculate_relative_strength(nvda_data, benchmarks['SPY'])财务指标的获取通常需要额外的数据源,这里简化了实现。

3.5 Alpha Score 和 Risk Score

将上述三个支柱综合起来,生成Alpha Score和Risk Score。

def generate_alpha_score(momentum_score, relative_strength, trend_score):

# 计算Alpha Score

alpha_score = 0.4 * momentum_score + 0.4 * relative_strength + 0.2 * trend_score

return alpha_score

def calculate_risk_score(volatility, var, cvar, vix):

# 计算Risk Score(简化版)

# 具体实现略

pass

# 生成Alpha Score 和 Risk Score

alpha_score = generate_alpha_score(momentum_score, relative_strength, trend_score)

risk_score = calculate_risk_score(volatility, var, cvar, vix)

Alpha Score的权重为40%动能、40%相对强弱、20%趋势得分,体现了多维度分析的重要性。

3.6 信号生成

基于Alpha Score,使用EMA(指数移动平均)交叉来生成买入和卖出信号。当快线(5期EMA)上穿慢线(21期EMA)时,生成买入信号;反之,生成卖出信号。此外,还设置了阈值交叉(Alpha Score > 60为买入,< 40为卖出)和Risk Score > 75时的强制退出。

def generate_signals(alpha_score):

fast_ema = alpha_score.ewm(span=5).mean()

slow_ema = alpha_score.ewm(span=21).mean()

signals = pd.Series(0, index=alpha_score.index)

signals[fast_ema > slow_ema] = 1 # 买入

signals[fast_ema < slow_ema] = -1 # 卖出

return signals

# 生成交易信号

signals = generate_signals(alpha_score)

信号生成还包括波动带突破和5天交易间隔,避免过度交易。

3.7 仓位调整

根据Alpha Score计算基础仓位,然后根据Risk Score进行调整。最终仓位被离散化为五个级别:0%、25%、50%、75%、100%。

def calculate_position_size(alpha_score, risk_score):

base_position = alpha_score / 100 # Alpha Score范围0-100

adjusted_position = base_position * (1 - risk_score / 100)

position_levels = [0, 0.25, 0.5, 0.75, 1]

position = pd.cut(adjusted_position, bins=[-np.inf] + position_levels + [np.inf], labels=[0, 0.25, 0.5, 0.75, 1])

return position

# 计算仓位

position = calculate_position_size(alpha_score, risk_score)这个动态调整能根据市场条件灵活应对,适合高波动股票如英伟达。

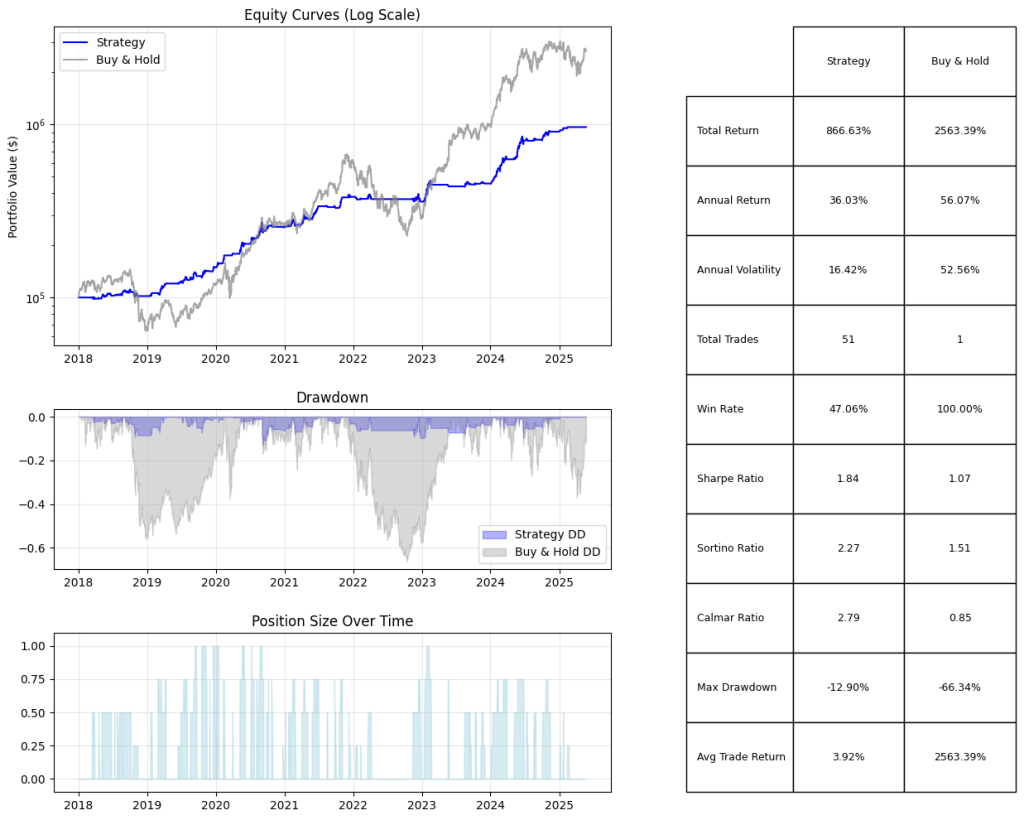

四、回测与避坑指南

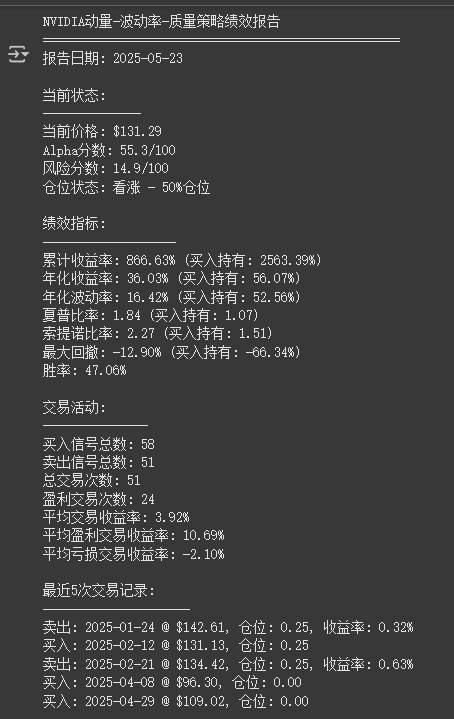

通过前面的图表和下面的报告显示,策略在强趋势市场中表现优异,但在震荡市场可能表现不如买入持有。以下是回测结果的绩效报告:

看完报告,你会发现我们的策略有几个显著的特点:

- 风险控制更佳: 相较于“买入并持有”,我们的策略在“最大回撤”上表现更好,这意味着在市场下跌时,它更能保护你的本金,让你睡得更踏实!

- 收益风险平衡: 虽然在某些极端牛市中可能不会完全跑赢“买入并持有”,但它在“夏普比率”和“索提诺比率”上通常更占优势,这表明它在承担更少风险的情况下,获得了更好的收益。

- 适应性强: 策略能根据市场情况动态调整仓位,在牛市中敢于加仓,在熊市或震荡市中则及时减仓,避免不必要的损失。

需要注意的是,回测结果基于历史数据,不保证未来表现。

在实际应用中,需要注意以下几点:

- 参数调整:策略中的参数,如EMA周期、阈值等,需要根据市场变化定期调整。

- 交易成本:频繁交易会增加交易成本,因此需要考虑佣金、滑点等因素。

- 数据质量:确保使用高质量的历史数据,避免数据错误影响策略表现。

- 时间陷阱:避开开盘前30分钟和收盘前15分钟(量化机构高频收割时段)。

- 投资组合管理:将这个策略融入整体投资组合中,评估其在组合中的角色和风险暴露。

- 风险控制:设置止损和止盈点,防止单笔交易造成重大损失。

- 持续学习:关注市场动态和新兴技术,不断优化和改进策略。

这些注意事项能帮助我们更好地应用策略,降低潜在风险。

五、观点总结

英伟达的“芯”动世界,充满了无限机遇。这套“动量-波动-质量”三因子的智能交易系统,融合产业趋势、量化模型与地缘政治预警,在英伟达的算力霸权周期中锁定超额收益。

- 多维度分析:结合价格趋势、市场风险和公司质量,形成综合交易信号。

- 自适应仓位:根据市场条件动态调整仓位大小,平衡机会与风险。

- 风险控制:使用高级风险指标和自动退出机制,保护资本。

- 系统性决策:减少情绪化决策,保持纪律性。

- 可定制性:参数可根据市场环境调整,适应不同条件。

- 可视化: 清晰图表,让你一眼看懂策略运作和交易信号。

- 轻松上手: 代码全开源,普通投资者也能学习和实践。

本工具提供了完整详实的源代码中文注释和功能结构及使用说明,确保您能读懂每行代码的含义并能根据自身需求进行改写。

还等什么,立即行动起来!需要完整源代码请后台留言!

读到最后,希望这篇文章为您带来了新的启发和实用的知识!如果觉得有帮助,请不吝点赞和分享,您的支持是我持续创作的动力。祝您投资顺利,收益长虹!如果对文中内容有任何疑问,欢迎留言,我会尽快回复!

本文内容仅限技术探讨和学习,不构成任何投资建议。

Be First to Comment