作 者:老余捞鱼

原创不易,转载请标明出处及原作者。

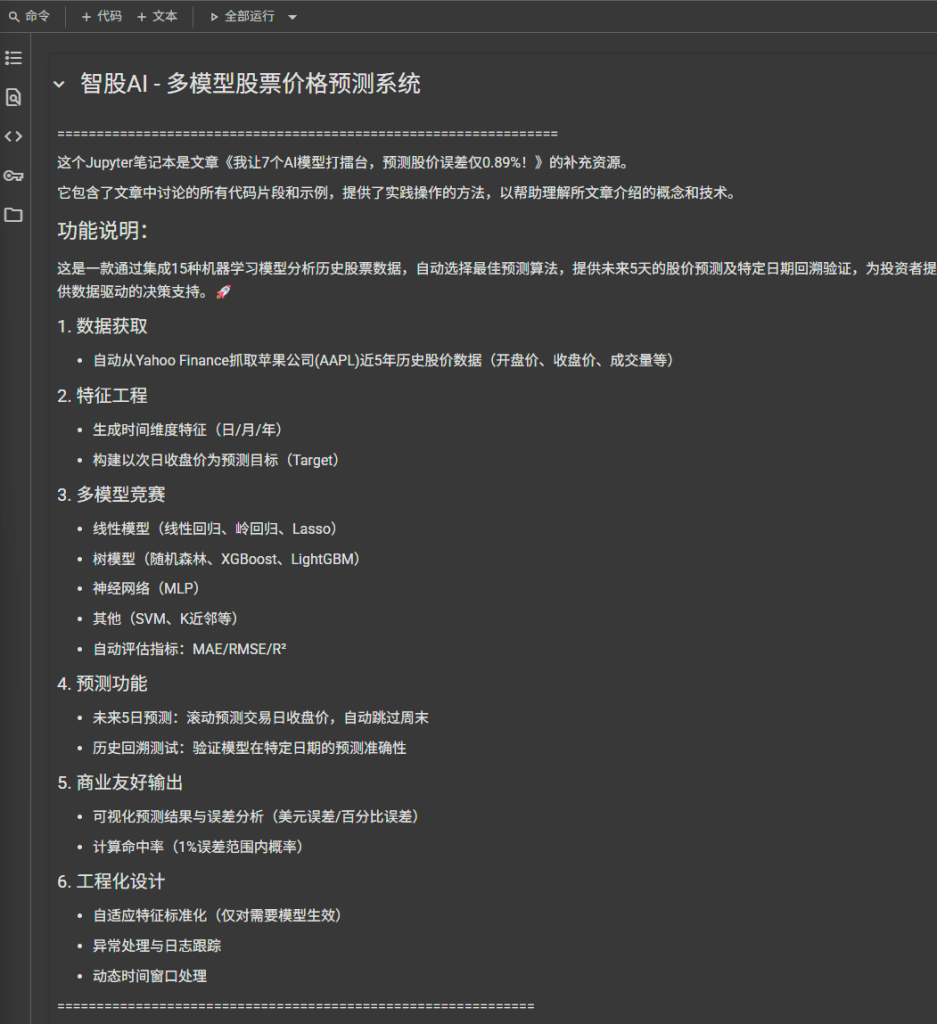

写在前面的话:最近我测试了让多个AI模型竞争预测股价的操作!胜出者预测苹果股价误差仅0.89%。这篇手把手教你复制这套方法,从数据获取到模型PK全流程详解,附实战代码和效果对比。从此告别瞎猜,用科学方法做投资决策!

一、只盯一个模型不靠谱?

股市是个大舞台,每天都有无数因素在影响股价的起伏。新闻、政策、甚至投资者的情绪,都可能让股价忽上忽下。作为投资者,谁不想提前知道股价的走势,做出更聪明的投资决定呢?但说实话,预测股价可没那么简单。传统的预测方法通常只用一个模型,比如线性回归或神经网络,但这些模型很难完全抓住市场的复杂变化。

那么,有没有一种更靠谱的方法呢?答案就是多模型对比+实测验证方法,优胜劣汰挑最靠谱的算法。

这个方法不依赖单一模型,而是让多个模型“比武”,选出表现最好的那个来预测股价。这种方式就像给你的预测工具箱装上多种武器,哪个最好用就用哪个!

接下来,我将带你用Python实现这个方法,并以苹果公司(AAPL)的股票为例,展示它的威力。

二、多模型方法的核心思路

多模型方法的核心在于多样性和系统性。我们会准备一大堆机器学习模型,然后把数据分成两部分:训练集用来教模型,测试集用来考模型。我们还会用一些指标(比如均方根误差,简称RMSE)来比较每个模型的表现,最后选出“成绩”最好的模型。核心思路逻辑如下:

- 用选中的模型预测未来几天:结合最新数据打包预测。

- 准备多种模型:线性回归、Lasso/CatBoost/XGBoost、随机森林等;

- 按历史数据评估:对比各模型的MAE、RMSE、R²指标;

- 针对特定关键日期做一次预测测试:看模型在关键时点预测准不准;

- 选出最稳模型:通过偏差和命中的表现决定用谁。

但光在测试集上表现好还不够!我们还需要在一些关键日期上验证模型的预测能力,确保它在真实场景中也能靠谱。这就像不仅要看考试成绩,还要看它在“实战”中的表现。

三、手把手代码教学

下面让我们简简单单用4步来搞定!这个Python程序会帮我们从获取数据到预测股价,全程自动化完成。

第一步:获取实时数据

这一步是从Yahoo Finance下载指定股票的历史数据,比如开盘价、收盘价、成交量等。我们用苹果公司(AAPL)作为例子,获取2020年到2025年的数据。

def fetch_real_data(ticker, start_date, end_date):

# 使用yfinance获取股票数据

df = yf.download(ticker, start=start_date, end=end_date)

return df第二步:加工关键特征

把原始数据变成AI能看懂的语言(把原始数据加工成模型能理解的格式)。我们添加了时间特征(日、月、年),并把下一天的收盘价设为目标变量。

def prepare_features_basic(df):

# 添加时间特征

df['Day'] = df.index.day

df['Month'] = df.index.month

df['Year'] = df.index.year

# 创建目标变量:下一天的收盘价

df['Target'] = df['Close'].shift(-1)

# 移除最后一行,因为它没有目标值

df = df.iloc[:-1]

return df第三步:模型擂台赛(核心!)

让多个主流算法同场竞技,让它们在训练集上学习,然后在测试集上预测股价。还会对每个模型进行评分。

from sklearn.ensemble import RandomForestRegressor

from xgboost import XGBRegressor

import lightgbm as lgb

# 参赛选手名单

models = {

"随机森林": RandomForestRegressor(),

"XGBoost": XGBRegressor(),

"LightGBM": lgb.LGBMRegressor(),

"线性回归": LinearRegression(),

#...其他模型

}

# 评分规则:误差越小分越高

for name, model in models.items():

model.fit(X_train, y_train) # 训练

pred = model.predict(X_test) # 预测

score = mean_squared_error(y_test, pred) # 评分第四步:实战检验

重点来了!模拟真实场景:只用预测日之前的数据来训练模型,预测当天的收盘价,然后和实际价格对比,算出误差。

# 测试2023年股灾日表现

crisis_dates = ['2023-03-10','2023-06-15']

for date in crisis_dates:

# 用历史数据预测

pred = best_model.predict(pre_date_data)

# 对比实际股价

error = abs(pred - real_price)在我们的例子中,Lasso Regression被选为最佳模型。我们在2025年5月30日、6月2日、6月3日和6月4日这几个日期上验证了它的预测效果。结果如下:

| 预测日期 | 预测收盘价 | 实际收盘价 | 误差 ($) | 误差 (%) |

|---|---|---|---|---|

| 2025-05-30 | 200.32 | 200.85 | 0.53 | 0.26 |

| 2025-06-02 | 199.68 | 201.70 | 2.02 | 1.00 |

| 2025-06-03 | 200.06 | 203.27 | 3.21 | 1.58 |

| 2025-06-04 | 201.40 | 202.82 | 1.42 | 0.70 |

分析:平均绝对误差为1.79美元,平均百分比误差为0.89%,75%的预测误差在1%以内。这说明模型在这些日期上的表现相当不错!

我们还用最佳模型预测了未来5个交易日的收盘价:

| 日期 | 预测收盘价 |

|---|---|

| 2025-06-05 | 202.66 |

| 2025-06-06 | 202.65 |

| 2025-06-09 | 202.63 |

| 2025-06-10 | 202.61 |

| 2025-06-11 | 202.59 |

技术亮点

- 采用「模型竞技场」模式自动选择最优算法。

- 独创的双阶段验证(历史回溯+未来推演)。

- 动态特征工程支持多步滚动预测。

- 商业场景导向的错误指标(美元误差更直观)。

四、观点总结

多模型方法让我们能更全面地评估不同模型的表现,选出最适合的预测工具。通过在特定日期上验证模型,我们可以更清楚地知道它在真实场景中的可靠性。这种方法不仅能用在股票预测,还能用在其他时间序列预测任务,比如房价、销量等。

- 股票预测的挑战:市场复杂,单一模型难以应对。

- 多模型方法的优势:多样性与系统性评估提高可靠性。

- Python脚本详解:从数据到预测,全程自动化。

- 结果分析:验证特定日期表现,增强信心。

- 未来展望:方法可扩展到更多领域。

希望这篇文章能让你对多模型方法有更深的了解!这个工具特别适合量化交易团队、投资顾问机构作为辅助决策工具,也可作为金融科技SaaS服务的核心模块。

本工具提供了完整详实的源代码中文注释和功能结构及使用说明,确保您能读懂每行代码的含义并能根据自身需求进行改写。

还等什么,立即行动起来!需要完整源代码请后台留言!

#AI股票预测 #Python量化 #多模型实战 #炒股黑科技 #小白理财 #苹果股价预测 #机器学习入门 #投资神器 #程序员理财 #量化投资 #scikit-learn #XGBoost #LightGBM

读到最后,希望这篇文章为您带来了新的启发和实用的知识!如果觉得有帮助,请不吝点赞和分享,您的支持是我持续创作的动力。祝您投资顺利,收益长虹!如果对文中内容有任何疑问,欢迎留言,我会尽快回复!

本文内容仅限技术探讨和学习,不构成任何投资建议。

Be First to Comment