作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:年初我干了一件事:挑出21只股票,每只给一样的权重,然后分两条路走,一条长持,另一条交给量化信号,让它决定什么时候进场、什么时候收手。五个月实盘跑下来数字不会骗人,今天就把这本账摊开来和大家聊聊。

① 先看成绩单:三组数,两种命

直接上结果:

| 量化策略 | 死扛不动 | 标普500(基准) | |

|---|---|---|---|

| 区间回报 | +54.6% | +59.8% | +11.0% |

| 最大回撤 | -10.1% | -12.6% | -8.9% |

| 夏普比率 | 2.94 | 2.63 | 2.00 |

策略的绝对收益比长期持有少了5.2个百分点,这个我得认。但你往下看两行,回撤少了2.5个点,夏普高了0.31。这就有意思了。

夏普比率这玩意儿,往糙了说就是“你每提心吊胆一次,能换来多少回报”。策略这边,每次心跳加速,赚得都更扎实一点。

四月份那波行情太猛了,基本是推土机式单边上涨。这种环境下,任何带风控的系统都会被“教做人”,信号让你收市场却一路顶上去。长期持有在这种行情里天然占优,没啥好说的。

② 这21只票分为五条线

这21只票不是随便凑的。背后是五条实打实的逻辑:

- 半导体+存储:AI对算力和存力的需求还没到头。闪迪、美光、西部数据、Lumentum、AXT都在池子里。

- 能源&铀矿:能源转型这故事,大部分散户还没给够定价。这块我觉得有预期差。

- 生物医药:高波动、不对称回报,平时趴着,一动就是大动静。比如Palvella和Terns,典型的“三年不开张,开张吃三年”。

- 高弹性复苏票:这类票硬扛很难受,但节奏踩对了,来回撸的空间相当可观。

- 特殊事件驱动:重组、评级调整、资金轮动,这些逻辑指数基金根本覆盖不到。

整体组合偏硬科技,中间穿插几个高波动的妖艳货,再加一两个冷门博弈。不是赌方向,而是覆盖不同定价逻辑。

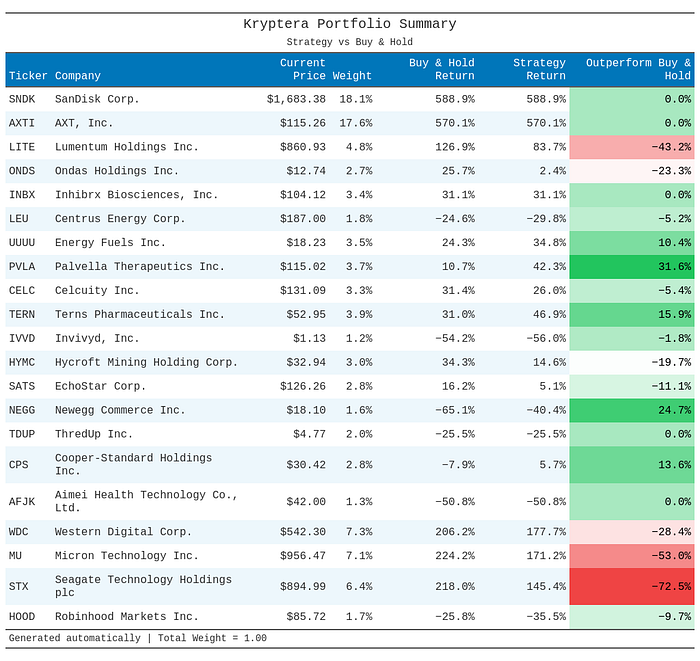

③ 拆开个股看:谁立功谁添堵?

组合是21只票叠出来的效果。拆到个股层面,你会发现一个特别明显的规律:赚的和亏的,来源泾渭分明。

贡献最大的:

| 标的 | 策略相对持有的超额 | 一句话点评 |

|---|---|---|

| Palvella | +31.6% | 生物医药不对称波动的教科书案例,信号跟上了节奏 |

| Newegg | +24.7% | 持有方暴跌65%,策略提前砍亏,少流了不少血 |

| Terns | +15.9% | 高波动品种择时的又一次验证 |

| Cooper-Standard | +13.6% | 高弹性复苏逻辑下,择时贡献很明显 |

Palvella这票特别典型:平时不温不火,一旦事件驱动来了,量化信号跟上了。Newegg更扎心,长持的话得亏六成以上,策略在关键位置提示了风险,伤害小了一大截。

拖后腿的:

| 标的 | 策略相对持有的劣势 | 一句话点评 |

|---|---|---|

| Seagate (STX) | -72.5% | 离场太早了,后面一路狂飙,拍断大腿 |

| 美光 (MU) | -53.0% | 强势行情中被信号提示“先等等”,结果踏空 |

| Lumentum | -43.2% | 趋势中被系统“洗”了出去,难受 |

| 西部数据 | 明显落后 | 同上,半导体这波集体踏空,心疼 |

看出规律没?亏分项几乎全扎堆在半导体和存储上。四月那波行情里,这些票涨得太顺了,策略的离场机制在它们面前反而帮了倒忙,信号让你先退一步,结果人家头也不回地继续涨。

说句大实话:这些负收益是主动管理必须吃的亏。你想躲掉最深的坑,就一定会偶尔躲掉一些不该躲的涨幅。甘蔗没有两头甜。

④ 所谓的“主动管理”,到底在管些什么

先澄清一下:我说的主动,不是我每天对着屏幕手舞足蹈乱操作。它背后是一套系统化的量化信号,每天滚动算一遍,每只票当下是“参与”还是“观望”,信号说了算。

你可以把这个系统理解成一个自动开关:条件符合,开关打开,资金进场;条件不符合,开关自动关闭,资金暂时收缩。整个过程没有情绪,没有“我觉得好像要涨了”,也没有盘中上头。

这样做出来的组合是有呼吸节奏的,不是任何时候都满仓硬顶。

看回撤曲线就特别明显:一季度和四月初那波调整,策略的净值底部比长期持有浅了一个台阶。就这一个台阶,能让持有人的心态不在最低点崩掉。

说白了,策略是用一部分涨幅的弹性,换了底部的宽度。这个性价比值不值,取决于你是什么风格,在乎能跑多高,还是在乎摔多疼。

核心差别就一句话:长期持有吃下所有波动;量化择时试图绕开一部分“不太对劲”的波动。绕对了少亏钱,绕错了少赚钱。没有两全其美。

⑤ 等权重这事,比你想的重要得多

这个组合里每支票权重一样。哪怕一只票涨了18%,也不会让它越滚越大。

为啥非要这样?

- 治追涨的手痒:人天生想给涨得好的加仓。等权重是个死规矩,压住你那双蠢蠢欲动的手。

- 真分散,不是嘴上分散:21个位置,每个都有分量。一只暴跌,不会要了组合的命。

- 账目透明:STX造成的72.5个百分点的负贡献,没地方藏。等权重把每笔得失都摊在桌面上。

见过太多人号称分散,结果前三名持仓占了七成以上。等权重就是把这毛病焊死。

⑥ 五个月不够长,但足够真实

五个月在投资里算什么?一笔长期仓位还没焐热。

但这五个月有一点好:它是实打实跑出来的,不是回测曲线。实盘和回测的差距,做过量化的人都懂,滑点、流动性、信号延迟,这些在回测里像不存在,真金白银一上全是坑。

这一轮,长期持有在收益上确实赢了策略。特别是四月那种推土机行情,任何想“做波段”的系统都很难跑赢躺平的人。这是结构性的,不是策略失效。

但策略也给了我另一份答卷:更小的回撤,更高的夏普,更平顺的曲线。如果这笔资金的底线是“不能在最惨的时候被迫割肉”,那这个代价可能值。最大回撤-10.1%和-12.6%,差的不只是数字,而是你会不会在最低点干蠢事。干了蠢事,后面所有的策略和逻辑都白搭。

剩下七个月会怎样?鬼知道。如果市场继续单向冲锋,长期持有可能继续领先。如果转入震荡或风格切换,策略的观望机制就有可能慢慢追回来,甚至反超。

我能做的就是账记清楚,机制说明白,然后继续跑下去。

2026年6月 · 老余捞鱼

风险提示:数据源于公开实盘跟踪记录,本文只是思路分享,不构成任何投资参考。投资有风险,入市需谨慎。

版权声明:本文为原创内容,转载请注明出处。

Be First to Comment